La gestion de ses finances personnelles est-elle une discipline à laquelle s’intéresser pour réussir dans la vie ? Dans cet épisode, je développe mon point de vue sur le sujet et je partage 4 principes pour gérer ses finances personnelles. C’est parti !

La gestion de ses finances personnelles est-elle une discipline à laquelle s’intéresser pour réussir dans la vie ? Dans cet épisode, je développe mon point de vue sur le sujet et je partage 4 principes pour gérer ses finances personnelles. C’est parti !

Vidéo

Podcast

Vivre confortablement sans se soucier de l’argent.

Tout d’abord sachez que je considère la réussite financière comme l’une des quatre composantes du succès, avec le fait d’être en bonne santé, d’être entouré et d’avoir le temps d’accomplir ses projets.

Par “réussir financièrement” j’entends : vivre confortablement sans se soucier de l’argent. Concrètement, cela se décline en quatre points :

-

- Gagner sa vie en faisant ce que l’on aime

- Disposer d’un lieu de résidence où l’on s’y sent bien

- Être en mesure de se déplacer facilement et librement

- Construire sa liberté financière

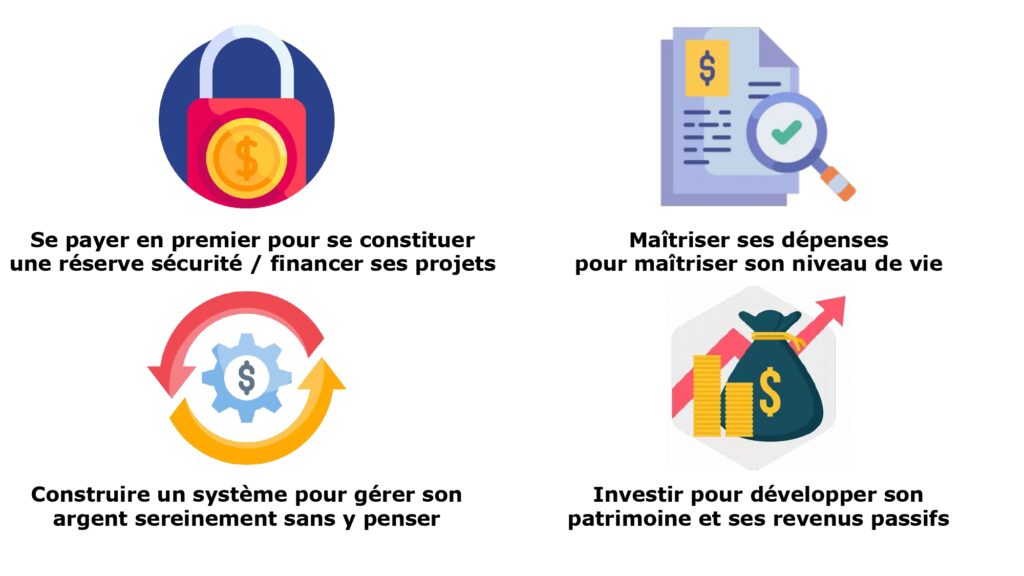

4 principes pour gérer ses finances personnelles

Si l’on se focalise sur le dernier point : la liberté financière (qui est en lien avec le sujet de l’épisode), l’enjeu est de mettre en place un système d’habitudes pour gérer ses finances sereinement. Pour ce faire, il y a 4 principes essentiels à respecter

-

- Se payer en premier pour se constituer une réserve sécurité et financer ses projets

- Maîtriser ses dépenses pour maîtriser son niveau de vie

- Construire un système pour gérer son argent sereinement sans y penser

- Investir pour faire développer son patrimoine et ses revenus passifs

Se payer en premier pour se constituer une réserve sécurité et financer ses projets

Épargner une fraction de ses revenus

Se payer en premier signifie mettre de côté une partie de ses rentrées d’argent avant de les dépenser. L’idéal est de parvenir à économiser au moins 10% de ses revenus (comme le salaire ou ses primes) dès qu’on les perçoit.

Les raisons d’épargner sont multiples :

-

- Se constituer une réserve de sécurité pour faire face à des dépenses imprévues

- Mettre de côté pour financer de futurs projets comme se payer un voyage, l’apport pour un achat immobilier ou les études de ses enfants,…

- Faire travailler son argent pour le faire fructifier grâce à des investissements.

Pour faciliter la mise en place de l’habitude de se payer en premier, il est préférable de commencer progressivement, même en commençant par mettre de côté seulement une dizaine d’euros par mois. Le but est de prendre l’habitude avant d’optimiser.

Se constituer un capital de sécurité en priorité

L’idée est d’avoir une épargne de précaution pour assurer son train de vie durant au moins six mois et pouvoir faire face aux imprévus de la vie :

-

- Compenser une perte de revenus

- Remplacer un frigo défectueux

- Changer un ordinateur tombé en panne

Quoi qu’il en soit, la première clé est de se payer en premier.

Construire un système pour gérer son argent sereinement sans y penser

Ouvrir plusieurs comptes bancaires

De mon point de vue, il est judicieux d’avoir plusieurs comptes bancaires pour organiser ses finances :

-

- un compte courant où verser son salaire et centraliser l’ensemble de ses dépenses.

- un compte épargne (comme un livret A) où y déposer son capital de sécurité afin de le dissocier du son compte courant tout en le gardant disponible en cas de besoin

- Un compte “projet” pour y stocker l’argent servant à réaliser les projets qui nous tiennent à cœur.

- Un compte « d’investissement » : pour y déposer le capital que l’on peut faire fructifier.

Les solutions des banques en ligne et néo-banques comme Boursorama, Revolut ou N26 sont souvent idéales, car les frais de tenue de compte sont généralement gratuits.

Répartir son épargne sur les différents comptes

Le but est de répartir le capital que l’on épargne sur ces différents comptes en fonction de ses objectifs. Par exemple, sur 200€ d’économies mettre 100€ sur son compte de sécurité, 50€ sur son compte “projets” et 50€ sur son compte investissement. Encore une fois et à titre personnel, je recommande d’approvisionner l’épargne de précaution en priorité.

Maîtriser ses dépenses pour maîtriser son niveau de vie

Vivre en dessous de ses moyens

Dans une gestion saine des finances personnelles, l’enjeu est de veiller à financer son quotidien et ses projets sans dépenser au-delà de ses moyens. A ce sujet, il faut être capable de stopper l’inflation de ses désirs.

-

- A-t-on besoin d’acheter ce nouveau téléphone alors que l’actuel suffit ?

- A-t-on besoin d’acquérir ce véhicule alors que d’autres modèles moins chers offrent des avantages similaires ?

- A-t-on besoin de souscrire à ce nouvel abonnement TV ?

- etc…

Quelques habitudes élémentaires

Concrètement, voici quelques habitudes pour maîtriser son niveau de vie et ses dépenses :

-

- Louer au lieu d’acheter, voire emprunter au lieu de louer

- Réfléchir en terme de retour sur investissement en prenant l’habitude de comparer les coûts et les bénéfices

- Réviser et négocier régulièrement ses abonnements et contrats (énergies, assurances, santé) pour être sûr qu’ils répondent à ce que l’on recherche tout en conservant un prix compétitif.

Investir pour développer son patrimoine et ses revenus passifs

Le but de l’investissement

L’investissement consiste à placer des ressources dans des actifs dans l’espoir de générer des gains ou des bénéfices futurs. Les avantages sont multiples :

-

- Diversifier ses sources de revenus

- Financer de futurs projets comme sa retraite ou l’achat d’un maison

- Développer des revenus passifs

En fonction de ses objectifs financiers, il existe de multiples supports et classes d’actifs pour investir : la bourse, l’immobilier, la création d’entreprise …

5 règles pour investir

Sans rentrer dans les détails, voici quelques principes élémentaires valables pour la plupart des investissements :

-

- Comprendre que la rentabilité est liée au risque. Généralement, plus les gains potentiels sont élevés, plus c’est risqué

- Adopter une vision long terme et s’appuyer sur les intérêts composés pour maximiser sa rentabilité

- Acheter des actifs et éviter d’acquérir des passifs

- Toujours investir de l’argent dont on a pas directement besoin

- La diversification est un moyen de réduire son risque et la volatilité de son portefeuille.

Investir requiert des efforts

En tout cas, l’investissement n’est pas la solution pour s’enrichir facilement et rapidement. Devenir millionnaire en 3 ans avec 1000€ de capital est quasiment impossible. Pour développer sa liberté financière grâce à ses investissements, il faut soit posséder énormément de capital soit investir progressivement en adoptant une approche long terme. Dans tous les cas, il est impératif de travailler dur :

-

- Avoir la discipline d’investir ses économies sur plusieurs dizaines d’années

- Accepter de réduire ses dépenses au strict minimum pour espérer placer plus d’argent

- S’impliquer professionnellement pour augmenter ses revenus afin de pouvoir d’investir davantage

- Travailler dur pour créer une entreprise prospère et la revendre

Développer sa liberté financière grâce aux revenus passifs

Quoiqu’il en soit, l’un des principaux objectifs de l’investissement est de parvenir à développer sa liberté financière. C’est-à-dire gagner de l’argent en décorrélant son temps de travail et ses revenus. Pour ce faire, la clé est de développer des revenus passifs, comme acheter des actions dans le but de recevoir des dividendes ou acheter de l’immobilier afin de toucher des loyers. Mais un fois de plus, l’investissement requiert des connaissances, du capital et du temps. Il est quasiment inévitable de passer par la case travail car avant d’investir il faut accumuler de l’argent. Et à ce propos, le mieux est de développer une activité rémunérée qui nous plait. Mais ça fera l’objet d’un autre contenu.

Conclusion

De mon point de vue, la gestion des finances personnelles est un pilier sur lequel s’investir pour réussir. L’objectif est de parvenir à développer sa liberté financière en mettant en place les bonnes habitudes. Pour ce faire les 4 principes pour gérer ses finances personnelles sont :

-

- Se payer en premier pour se constituer une réserve sécurité et financer ses projets

- Maîtriser ses dépenses pour maîtriser son niveau de vie

- Construire un système pour gérer son argent sereinement sans y penser

- Investir pour développer son patrimoine et ses revenus passifs

Les 48 meilleures pratiques de mon système d’habitudes

______________

Retour à la page d’accueil TIPS

______________