Comment passer d’une commission de surendettement à la liberté financière ? A travers son livre, Par ici la sortie (lien affilié), l’auteur expose les principes qui lui ont permis de mettre progressivement son argent au service de ses rêves. Il organise ses conseils par l’intermédiaire 5 étapes pour lesquelles nous allons extraire les idées essentielles à travers ce résumé. C’est parti !✅

Comment passer d’une commission de surendettement à la liberté financière ? A travers son livre, Par ici la sortie (lien affilié), l’auteur expose les principes qui lui ont permis de mettre progressivement son argent au service de ses rêves. Il organise ses conseils par l’intermédiaire 5 étapes pour lesquelles nous allons extraire les idées essentielles à travers ce résumé. C’est parti !✅

Vidéo

https://youtu.be/FFd851jJIk0

Podcast

Fiche de lecture

Résumé : Par ici la sortie – Michaël Ferrari

Le parcours de Michaël Ferrari

L’expérience du surendettement

Durant sa jeunesse, Michaël Ferrari explique que ses parents ne roulaient pas sur l’or. Surendettés, ils risquaient de perdre leur maison. Cette expérience renforce l’auteur dans sa volonté de prendre le contrôle de sa liberté financière.

L’importance du diplôme

Étudiant, il cumule des petits boulots pour payer ses études et acquérir un diplôme. De son point de vue, le savoir se transforme en compétences qui ont de la valeur. Après l’obtention d’un bac+2 en informatique, il décroche un CDI. Cependant, il déchante rapidement lorsque son entreprise embauche un stagiaire plus diplômé et mieux payé mais qui travaille moins bien. Il constate ainsi qu’un bac + 5 est un raccourci pour gagner dix ans d’expérience et améliorer sa rémunération.

Le manque d’intérêt dans les postes bac+5

Il se relance dans les études et empoche un bac + 5 en management et technologies de l’information. Après son stage de fin d’étude, il décroche un poste de consultant informatique en CDI. Mais il démissionne au bout de deux mois seulement car le boulot est sans intérêt. Il trouve de nouveaux employeurs et obtient un niveau de revenus correct. Malgré tout, les postes restent vides de sens et les perspectives d’évolution sont limitées.

L’expérience en freelance

Il s’intéresse alors à l’entreprenariat et décide de se mettre à son compte en tant que freelance. Mais là encore, il lui manque une pièce essentielle à son puzzle : le temps. C’est alors qu’il se lance dans la quête de développer sa liberté temporelle et financière. Il partage son expérience et ses enseignements à travers 5 étapes que nous allons découvrir dès à présent.

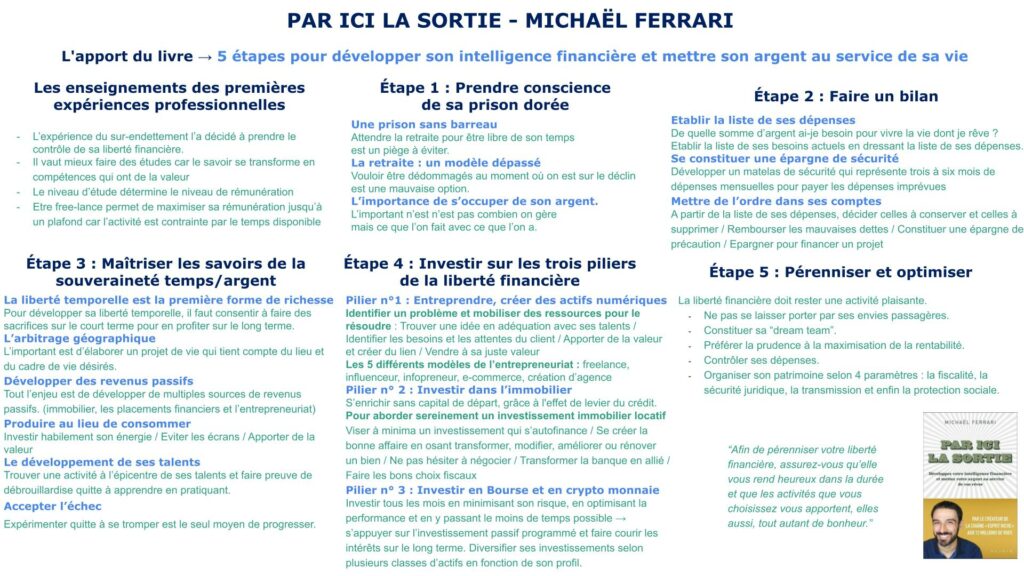

Étape 1 : Prendre conscience de sa prison dorée

Une prison sans barreau

Au cours de ses expériences professionnelles, Michaël Ferrari constate que sa liberté est en danger. De son point de vue, le monde du travail revient à signer le contrat suivant : échanger 90% de son temps et sa liberté pour être libre les 10% du temps restants mais avoir seulement assez d’argent pour survivre. Or attendre la retraite pour être libre de son temps est un piège à éviter.

La retraite : un modèle dépassé

Selon l’INSEE, l’espérance de vie en bonne santé est d’environ 64 ans en 2019. Vouloir être dédommagés au moment où ils sont sur le déclin est plutôt une mauvaise option. C’est pourquoi, l’auteur considère que le système de la retraite est défaillant et obsolète.

L’importance de s’occuper de son argent.

La solution pour s’extirper de cette prison sans barreau passe par le fait de prendre les rênes de sa liberté financière. L’une des premières règles à comprendre est que l’important n’est n’est pas combien on gère mais ce que l’on fait avec ce que l’on a.

Étape 2 : Faire un bilan

Etablir la liste de ses dépenses

Pour reprendre une citation de l’écrivaine Vicki Robin : “l’indépendance financière n’a rien avoir avec le fait d’être riche. C’est l’expérience d’avoir assez.” La clé est de connaître la somme d’argent que l’on a besoin tous les mois pour mener la vie dont on rêve ? Pour répondre à cette question, l’auteur suggère de commencer par établir la liste de ses besoins actuels en s’intéressant à ses dépenses.

Se constituer une épargne de sécurité

Ensuite, il convient de se constituer une épargne de précaution. Il s’agit d’un matelas de sécurité qui représente trois à six mois de dépenses mensuelles. Ce capital sert à payer les dépenses imprévues : contraventions, matériel à remplacer, ennuis de santé…

Mettre de l’ordre dans ses comptes

En parallèle, il est nécessaire de remettre de l’ordre dans ses finances. Voici plusieurs actions à appliquer par ordre des priorités :

-

- A partir de la liste de ses dépenses, décider celles à conserver et celles à supprimer

- Rembourser les mauvaises dettes

- Constituer une épargne de précaution

- Epargner pour financer ses projets

Engager le changement

Michael Ferrari présente trois statistiques pour mettre en perspective l’importance de prendre en main ses finances :

-

- La majeure partie de la fortune de Warren Buffet s’est constituée après ses 52 ans

- Il suffit de 4 ans de liberté financière pour obtenir plus de temps qu’un salarié qui travaillera 42 ans à raison de 30 jours de congés par an

- A 40 ans, le temps restant à passer avec nos parents est épuisé à 90%

Étape 3 : Maîtriser les savoirs fondamentaux de la souveraineté temps/argent

L’intelligence financière, c’est-à-dire la capacité à organiser sa liberté économique, est un ensemble de connaissances pratiques autour de l’argent et de l’investissement.

La liberté temporelle est la première forme de richesse

Un principe fondamental est de comprendre que notre temps est la ressource la plus rare que nous ayons. Pour développer sa liberté temporelle, il faut consentir à faire des sacrifices sur le court terme pour en profiter sur le long terme. Cette phase de développement demande beaucoup d’efforts et dure entre cinq et dix ans. La finalité est d’arriver au moment où l’on a suffisamment d’argent et de souplesse temporelle pour choisir ses contraintes.

A ce propos, le salariat correspond à une prison dorée qui nous empêche de consacrer notre temps à ce qui est le plus important. Il existe très peu de métiers où le revenu horaire est très élevé. Le seul moyen est de développer des revenus passifs qui ne dépendent pas de notre temps (immobilier, dividendes, royalties…).

L’arbitrage géographique

La seconde forme de richesse est la liberté géographique. Les revenus doivent être indépendants de l’endroit où l’on se trouve. A ce propos, le lieu de résidence est un levier qui a un impact non négligeable sur ses dépenses, notamment car le coût de la vie fluctue en fonction de la zone géographique où l’on réside. L’important est d’élaborer un projet de vie qui tient compte du lieu et du cadre de vie désirés.

Développer des revenus passifs

La troisième forme de richesse est la liberté financière qui a un impact direct sur la liberté temporelle et géographique. Tout l’enjeu est de développer de multiples sources de revenus passifs. Pour ce faire, les trois piliers où investir ses efforts sont l’immobilier, les placements financiers (Bourse/crypto monnaie) et l’entrepreneuriat.

Produire au lieu de consommer

En tout cas, l’enrichissement passe obligatoirement par l’action et un travail de production. Cela repose sur plusieurs principes :

-

- Investir habilement son énergie

- Eviter les écrans

- Apporter de la valeur

Le développement de ses talents

Un travail de création est forcément lié à des compétences qu’il faut faut chercher à développer pour s’enrichir. Au-delà de l’intelligence académique, il est primordial de travailler son intelligence pratique. La clé est de trouver une activité à l’épicentre de ses talents et faire preuve de débrouillardise, quitte à apprendre en pratiquant.

Cinq distinctions à faire

Michael Ferrari partage également 5 pièges à éviter :

-

- Les gens mentent, leurs actions parlent pour eux

- Un “Je suis débordé !” Ne doit pas être pris pour comptant

- Ce n’est pas parce qu’il est poli qu’il est d’accord

- Les bonnes et mauvaises dettes sont à distinguer

- Ce n’est pas parce que c’est cher que c’est bien

Accepter l’échec

Il est aussi capital de considérer que tout le monde a le droit à l’erreur. Expérimenter quitte à se tromper est même le seul moyen de progresser. Or, le système actuel est inadapté car il tend à sanctionner les erreurs.

Étape 4 : Investir sur les trois piliers de la liberté financière

Pour reprendre les mots de l’auteur, “la véritable richesse est de posséder des actifs qui vous font gagner de l’argent, indépendamment du temps que vous y passez.”

Pilier n° 1 : Entreprendre et créer des actifs numériques

Le rôle d’un entrepreneur est d’identifier un problème et mobiliser des ressources pour le résoudre. Internet et la dématérialisation ont permis de démocratiser et faciliter l’entrepreneuriat.

Quelques recommandations pour se lancer

Voici plusieurs conseils généraux pour lancer son propre business :

-

- Trouver une idée en adéquation avec ses talents et aspirations en reprenant des idées existantes, en se focalisant sur des frustrations rencontrées au quotidien ou en créant un produit/service lié à son métier actuel

- Identifier les besoins et les attentes du client en prenant le temps d’écouter ce que les gens disent et en étudiant ce qu’il font

- Apporter de la valeur et créer du lien en faisant attention de tenir ses promesses, en étant juste ou en réparant ses erreurs

- Vendre à sa juste valeur en utilisant le système de la prévente et surtout en passant à l’action.

Les différents modèles de l’entrepreneuriat

Michaël Ferrari présente 5 modèles entrepreneuriaux :

-

- Modèle 1 : free-lance. Le freelancing est la manière la plus simple d’entreprendre mais les revenus sont vite plafonnés car l’activité revient à échanger ses compétences et son temps contre de l’argent. Plusieurs services sont souvent recherchés en free-lance : développeur, assistant de direction, consultant marketing, support client, copywriter, consultant en IA… .

- Modèle 2 : Influenceur. L’objectif est de créer du contenu et le monétiser. La difficulté est que l’activité s’appuie sur le marché saturé de l’attention. La clé est de se démarquer grâce à son unicité soit en se positionnant comme un expert, soit en créant du contenu original, soit en tenant des propos à contre-courant.

- Modèle 3 : Infopreneur. La création de produits d’information consiste à packager de l’information en la présentant comme une solution à un problème précis

- Modèle 4 : e-commence. L’activité revient à vendre des produits qui ne sont pas les nôtres

- Modèle 5 : Création d’une agence en ligne. C’est l’évolution du modèle de free-lance. Le service vendu est effectué par des tiers qui travaillent pour le compte du propriétaire du business. L’agence agit comme un intermédiaire entre la demande et les fournisseurs.

Pour démarrer, l’idée est de trouver une activité entrepreneuriale à la frontière de ses compétences, de ses aspirations et des besoins des gens.

Pilier n° 2 : Investir dans l’immobilier

Inconvénients et avantages

L’immobilier est une forme d’investissement permettant de s’enrichir sans capital de départ, notamment grâce à l’effet de levier du crédit. C’est aussi l’une des formes de revenus les plus prévisibles et stables.

Toutefois, on peut lister plusieurs désavantages par rapport à d’autres classes d’actif :

-

- L’immobilier résidentiel dépend énormément du facteur humain

- C’est un investissement peu liquide

- La fiscalité est complexe et assez élevée si l’on si prend mal

- La réglementation est instable

Ces inconvénients sont à coupler avec des craintes comme la peur d’un effondrement du marché, la peur des travaux, la peur de la gestion des locataires, ou la peur de l’endettement.

Réussir un investissement locatif

Michaël Ferrari détaille sa méthode pour aborder sereinement un investissement immobilier locatif. Voici un bref résumé de ses recommandations :

-

- Viser à minima un investissement qui s’autofinance

- Se créer la bonne affaire en osant transformer, modifier, améliorer ou rénover un bien

- Ne pas hésiter à négocier

Transformer la banque en allié

Le financement de l’opération est le nerf de la guerre, car l’enrichissement dans l’immobilier repose sur l’effet de levier du crédit. Pour développer une bonne relation avec les banques, la clé est de soigner son profil client en maîtrisant son taux d’endettement, sa situation professionnelle, ses revenus et son comportement bancaire. Il convient aussi de travailler sérieusement la présentation de son projet pour que la banque puisse facilement mesurer son risque.

Faire les bons choix fiscaux

En parallèle, il faut aussi comprendre que l’anticipation de la fiscalité est un point crucial de la réussite de son opération immobilière. Un premier point est de différencier les bien détenus en nom propre et ceux détenus via une société. Par exemple :

-

- la fiscalité d’un bien détenus en nom propre mis en location nue est punitive, l’imposition va de 17% plus de 62% en fonction des revenu

- la location meublée non professionnelle (LMNP) est plus avantageuses

L’auteur présente un tableau synthétisant la fiscalité immobilière en fonction des différents moyens de détention d’un bien. On peut aussi retenir que l’optimisation fiscale dépend de la durée de location (courte ou longue durée) ou du type de bien (logement à usage d’habitation, local commercial…)

Pour se lancer dans l’immobilier, il est primordial de prendre le temps de réfléchir à sa stratégie d’investissement pour l’adapter à son profil et ses objectifs.

Pilier n° 3 : Investir en Bourse et en crypto monnaie

La philosophie de l’auteur consiste à investir régulièrement en minimisant son risque, en optimisant la performance et en y passant le moins de temps possible. Pour ce faire, il prône une forme d’investissement passive sur le long terme.

Les avantages et inconvénients de la bourse

Contrairement à l’immobilier, l’investissement boursier est généralement plus simple. Il est possible d’investir partout dans le monde grâce à une simple connexion internet. Par contre, la bourse nécessite un capital initial. Il vaut mieux laisser tomber cette forme d’investissement, si l’on a moins de 100€ à placer tous les mois.

Un investissement long terme

La rentabilité des placements boursiers est aussi énormément corrélée à la durée de d’investissement. Grâce aux intérêts composés, plus l’horizon de placement est grand, plus la rentabilité est élevée. C’est pourquoi il est préférable d’investir régulièrement et le plus tôt possible. Par contre, il vaut mieux miser uniquement de l’argent dont on a pas directement besoin. Le montant du placement est à déterminer en fonction de la rente mensuelle que l’on souhaite et du temps dont on dispose.

Passer à l’action grâce à l’investissement programmé

Selon l’auteur, la stratégie à privilégier revient à investir tous les mois sur un ETF dit “large” sur un horizon de placement de plusieurs dizaines d’années. C’est le cas des ETF du S&P500 qui répliquent un panier des 500 plus grandes entreprises américaines. Ces produits financiers engendrent peu de frais et absorbent mieux les risques de variations du capital. Pour se lancer, il suffit d’ouvrir un compte titre chez un courtier et de passer un simple ordre d’achat.

L’allocation d’actif dans son portefeuille

Une autre recommandation consiste à diversifier ses investissements selon plusieurs classes d’actifs, dans les proportions adaptées à son profil. Un repère courant est d’avoir 100 moins votre âge comme proportion maximum en actions. L’auteur suggère de se baser sur le portefeuille permanent d’Harry Browne : 25 % d’obligations, 25 % d’actions, 25 % d’or et 25 % de cash. L’idéal est d’acheter un ETF pour chacune de ces quatre classes d’actifs (des exemples de titres sont donnés dans le livre).

Pour finir, il existe aussi deux alternatives à coupler à l’investissement boursier : le crowdfunding immobilier et la cryptomonnaie en particulier le Bitcoin.

Étape 5 : Pérenniser et optimiser

La liberté financière doit rester une activité plaisante. Voici plusieurs idées à mettre en œuvre dans la durée pour se prémunir des principaux facteurs d’échecs :

-

- Ne pas se laisser porter par ses envies passagères. L’idée fondamentale est que toutes les envies auxquelles on succombe demandent soit du travail, soit de repousser la date à laquelle on sera libre financièrement.

- Constituer sa dream team. L’auteur suggère de considérer que l’on est à la tête d’une entreprise dédiée au développement de sa liberté financière et qu’à ce titre, on doit s’entourer de personnes clés.

- Préférer la prudence à la maximisation de la rentabilité. Pour cela, il est indispensable de connaître son objectif et de s’y tenir.

- Contrôler ses dépenses. A ce sujet, il faut comprendre que la résidence principale est un des principaux postes de dépenses. Parfois, il vaut mieux louer qu’acheter, voire acheter plus petit ou même acheter grand mais louer une partie.

- Organiser son patrimoine en tenant compte de quatre paramètres : la fiscalité, la sécurité juridique, la transmission et enfin la protection sociale.

Conclusion

A la fin du livre, Michael Ferrari insiste sur le fait de ne pas oublier d’être heureux. Pour conclure en citant ses mots : “afin de pérenniser votre liberté financière, assurez vous qu’elle vous rend heureux dans la durée et que les activités que vous choisissez vous apportent, elles aussi, tout autant de bonheur.”

_______________

Lien affilié Amazon : Par ici la sortie – Michaël Ferrari

Pour télécharger la fiche de lecture

_______________

Retour sur la page du projet P04 – Résumés de livre