Dans son livre tout le monde mérite d’être riche, Olivier Seban présente les principes qui conduisent au succès financier.

Dans son livre tout le monde mérite d’être riche, Olivier Seban présente les principes qui conduisent au succès financier.

Son ouvrage est particulièrement intéressant si l’on débute dans la gestion des finances personnelles. Il donne un panel de conseils pour maîtriser les bases de l’enrichissement.

L’auteur aborde les thèmes suivants :

- Les croyances et les réalités sur l’argent

- Les principes et le processus d’enrichissement

- Les supports d’investissement

- Des astuces concrètes pour passer à l’action …

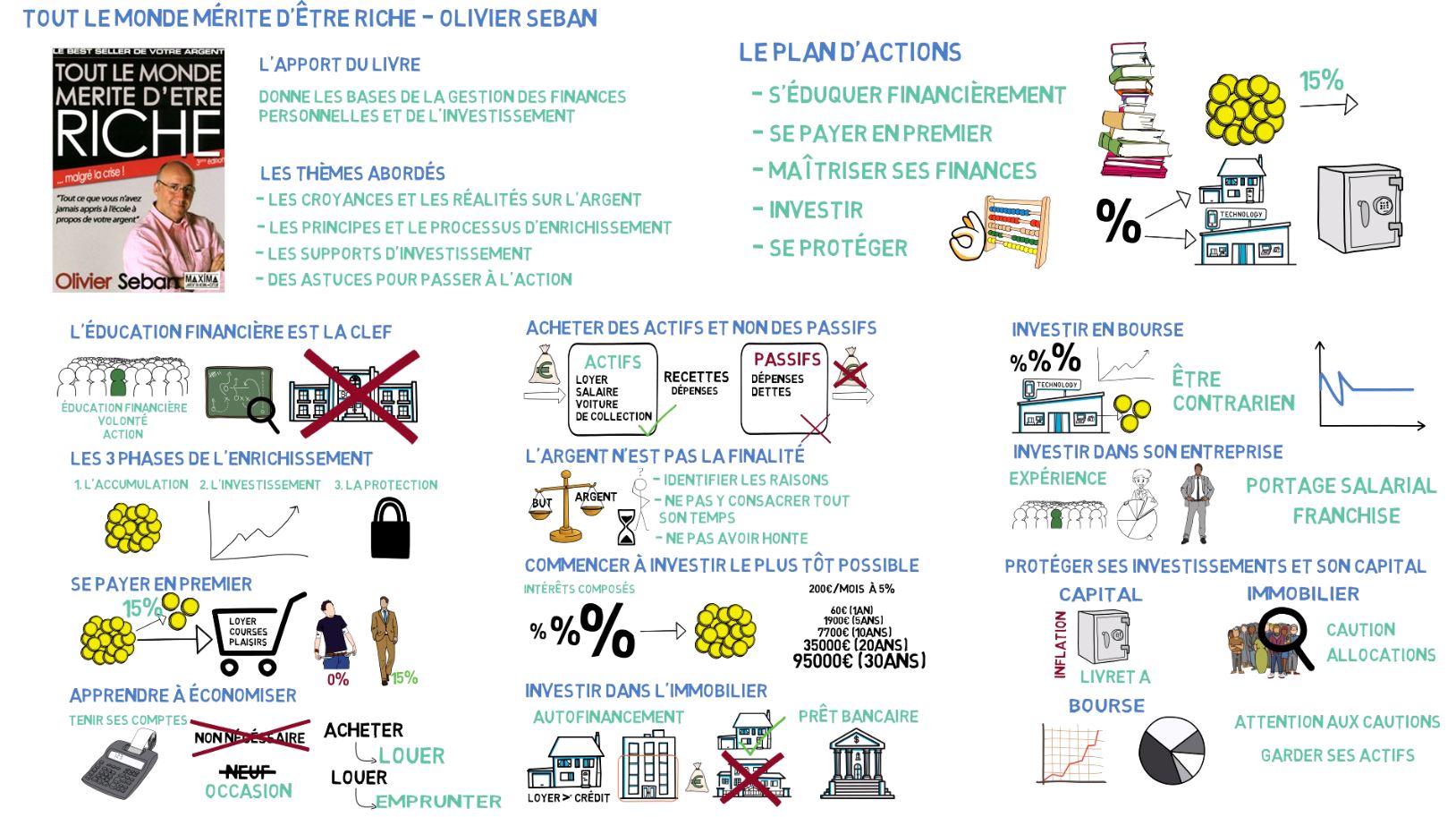

En guise de synthèse, j’ai choisi de partager une douzaine d’enseignements que j’ai extraits du livre. Vous trouverez sur cette page le résumé sous 3 formats : vidéo, fiche et article.

Vidéo

Podcast

Fiche de lecture

Les 12 principes

- L’éducation financière est la clef de la richesse

- Les 3 phases de l’enrichissement

- Se payer en premier

- Apprendre à économiser

- Acheter des actifs et non des passifs

- L’argent n’est pas la finalité

- Commencer à investir le plus tôt possible

- Investir dans l’immobilier

- Investir en bourse

- Investir dans son entreprise

- Sécuriser ses investissements et son capital

- Le plan d’action

1. L’éducation financière est la clef de la richesse

Selon l’auteur, l’enrichissement est à la portée de tous. À condition de posséder une éducation financière, avoir la volonté de s’enrichir et passer à l’action.

En ce qui concerne l’apprentissage des bases financières, l’auteur constate l’école ne nous apprend pas à réussir financièrement. Il est donc primordial de s’auto-éduquer sur l’argent.

Le fait de se former permet de prendre conscient du chemin à accomplir, des règles, des bonnes pratiques, des pièges qui régissent l’univers de l’argent ….

2. Les 3 phases de l’enrichissement

Olivier Seban considère que le processus d’enrichissement se décompose en 3 étapes :

- La phase d’accumulation qui consiste à se crée quelque chose à faire fructifier.

- La phase d’investissement qui consiste à développer cette accumulation et générer de la richesse

- La phase de protection, pour sécuriser la richesse créée

3. Se payer en premier

Se payer en premier signifie : allouer une fraction de ses revenus à la création de richesse. Cela consiste à prélever une partie de ses rentrées d’argent avant même de le dépenser. Ce procédé permet tout simplement d’emmagasiner de la richesse.

Le pourcentage à économiser dépend de nos possibilités, de notre motivation et de nos objectifs. D’une manière générale et en appliquant les bons comportements, il est assez facile de se payer entre 10 et 15% sans modifier notablement son quotidien. À titre d’exemple, si l’on prend un salaire mensuel de 1200€net, se payer en premier, à hauteur de 15%, correspond à mettre 6€de côté tous les jours.

Selon Olivier Seban, le succès financier dépend directement de la capacité à appliquer ce principe.

- les pauvres dépensent tout ce qu’ils gagnent sans se payer pas en premier

- Les riches et futurs riches économisent plus de 15% de leurs revenus

4. Apprendre à économiser

Le livre offre de précieuses astuces pour apprendre à économiser et maîtriser ses dépenses. En voici quelques-unes :

- Tenir ses comptes, car pour maîtriser ses dépenses il faut être capable de mesurer ses flux d’argent

- Supprimer les dépenses non nécessaires (ou trouver une solution palliative).

- Acheter d’occasion

- Ne pas acheter ce que l’on peut louer et ne pas louer ce que l’on peut emprunter.

5. Acheter des actifs et non des passifs

Pour cela, il faut d’abord comprendre ce qu’est un actif et un passif. C’est sans doute l’une des plus importantes bases financières à acquérir.

Les actifs sont les éléments du patrimoine qui génèrent directement ou indirectement des revenus. Ils peuvent être matérialisés par les sommes qui entrent sur le compte en banque ou les produits qui prennent de la valeur dans le temps. Par exemple la location d’un appartement, une activité professionnelle, une voiture de collection qui prend de la valeur sont des actifs… . À l’opposé, les passifs sont les éléments qui génèrent des dépenses et des dettes.

Pour s’enrichir, il faut donc :

- augmenter la taille de ses actifs

- limiter et réduire ses passifs

- veiller à ce que les recettes soient supérieures aux dépenses.

6. L’argent n’est pas la finalité

Devenir riche ne doit pas être le but, mais le moyen d’arriver à ses buts. Voici quelques principes pour adopter la bonne philosophie :

- Identifier les raisons qui poussent à s’enrichir pour ne pas courir inutilement après l’argent

- Privilégier les petits Efforts qui produisent de gros résultats pour ne pas perdre tout son temps à essayer d’accumuler de la richesse

- Ne pas avoir honte de s’enrichir car « Ce n’est pas l’argent qui est la source de tous les maux, mais l’amour de l’argent » (Timothée, chapitre 6, verset 10).

7. Commencer à investir le plus tôt possible

Investir le plus tôt possible permet de profiter au mieux des intérêts composés. Les intérêts composés font partie des outils les plus puissants pour faire fructifier son capital. Il s’agit simplement de réinvestir les gains des investissements.

Par exemple : en investissant 200€ tous les mois sur un placement à 5% et en réinvestissant les intérêts sur le même placement:

Les bénéfices sont de :

- 60€ après 1 an

- 1900€ après 5 ans

- 8000€ après 10 ans

- 35000€ au bout de 20 ans

- 95000€ au bout de 30 ans

8. Investir dans l’immobilier

J’ai trouvé que l’auteur donne de précieux conseils sur l’investissement immobilier. Il recommande entre autres :

- Acquérir des biens qui ont le potentiel de s’autofinancer

- L’idéal est de louer sa propriété de façon à ce que les mensualités du loyer remboursent l’emprunt. L’investisseur doit juste s’assurer que le montant du loyer est supérieur ou égal à la mensualité du crédit .

- Une autre possibilité est d’acheter un lot et de le revendre partiellement pour payer une partie du crédit.

- Préférer un appartement en ville et de privilégier les petits biens. En effet, un T2 ou un T3 en ville se louent plus facilement qu’une maison ou qu’un grand appartement. Il y a plus de gens qui peuvent payer un loyer mensuel de 500€-800€ plutôt qu’un loyer à 2000€

- Avancer le moins d’argent possible afin d’optimiser sa rentabilité. Dans ce cas, les prêts bancaires peuvent être judicieux.

9. Investir en bourse

Voici 3 pistes proposées par Olivier Seban

- Acheter le plus tôt possible pour profiter des intérêts composés, des dividendes et de la croissance des marchés sur le long terme)

- Etre contrarien : Vendre lorsque tout le monde achète et acheter lorsque tout le monde vend

- Investir régulièrement pour moyenner le prix d’achat des actions sur la période d’investissement

10. Investir dans son entreprise

Pour se lancer dans cette voie, l’auteur préconise :

- Avoir de l’expérience dans le domaine que l’on souhaite exploiter.

- Avoir un produit qui répond à la demande du marché

- Se démarquer de la concurrence

- être capable de se remettre en question

- avoir les qualités d’un manager

- ne pas hésiter à bien payer les meilleurs employés

- ne pas hériter à se séparer des mauvais éléments

Pour l’auteur, les franchises et le portage salarial peuvent être de bonne option lorsque l’on investit sur son entreprise, car ils garantissent de bonnes protections.

11. Sécuriser ses investissements et son capital

Placer toutes ses liquidités sur un Livret A (par exemple) afin de se protéger de l’inflation

La protection dépend de destination des biens.

Pour la location, il faut :

- vérifier que votre locataire gagne suffisamment

- demander des cautions

- Privilégier les locataires qui bénéficient d’allocations logement payées par différents organismes d’État. Ces établissements peuvent directement verser au propriétaire les allocations.

Il faut ;

- investir progressivement son capital pour répartir le risque dans le temps.

- Diversifier en répartissant son capital sur plusieurs actions et classes d’actifs.

Pour protéger son capital, il convient également de faire attention aux cautions. Il ne faut jamais donner une caution si on n’est pas capable d’assumer sereinement la dette à garantir

Il est également recommandé de ne jamais se séparer de ses actifs en cas de difficulté. Car ce sont les actifs qui rapportent de l’argent

12. Le plan d’action

Pour se lancer l’auteur recommande :

Lire des livres, regarder des vidéos, échanger avec des personnes qui ont déjà réussi …

Pour chaque rentrée d’argent, prélevé automatiquement 15% du montant

- Identifier ses actifs

- Identifier toutes ses dépenses

- Supprimer les dépenses superflues

- Ajuster les nécessités et construire son budget en fonction de ses besoins réels

- Éliminer les passifs

- Liquider ses crédits

d. Investir en achetant des actifs

Les 3 pistes proposées par l’auteur sont l’immobilier, la bourse et la création d’entreprise

Il est recommandé :

- De ne jamais faire de crédit à la consommation,

- De payer au comptant,

- De ne jamais utiliser les découverts

e. Sécuriser son capital et ses revenus

______________

Pour conclure en citant l’auteur : « Payer-vous en premier »

______________

Lien affilié Amazon : Tout le monde mérite d’être riche – Olivier Seban

Fiche de lecture

______________

Retour sur la page du projet P04 – Résumés de livre