L’investissement immobilier locatif intelligent

Julien Delagrandanne a exercé un métier à responsabilité dans le domaine de la finance et de l’énergie. Après s’être forgé une expérience personnelle en investissement et gestion de patrimoine, il a publié plusieurs livres sur le sujet. À travers le livre, l’investissement immobilier locatif intelligent, il partage ses conseils pour investir dans l’immobilier locatif. Il aborde les sujets suivants :

- La façon optimale d’investir dans l’immobilier

- Les concepts essentiels à connaitre

- Des astuces et des pièges à éviter.

- Une méthode pas-à-pas pour investir

- L’étude de plusieurs stratégies d’investissements

Pour cette synthèse, je vous propose de reprendre les grands principes contenus dans le livre, en 3 parties : les concepts de base, la stratégie et la mise en pratique.

Vidéo

Fiche de lecture

Résumé

Les concepts

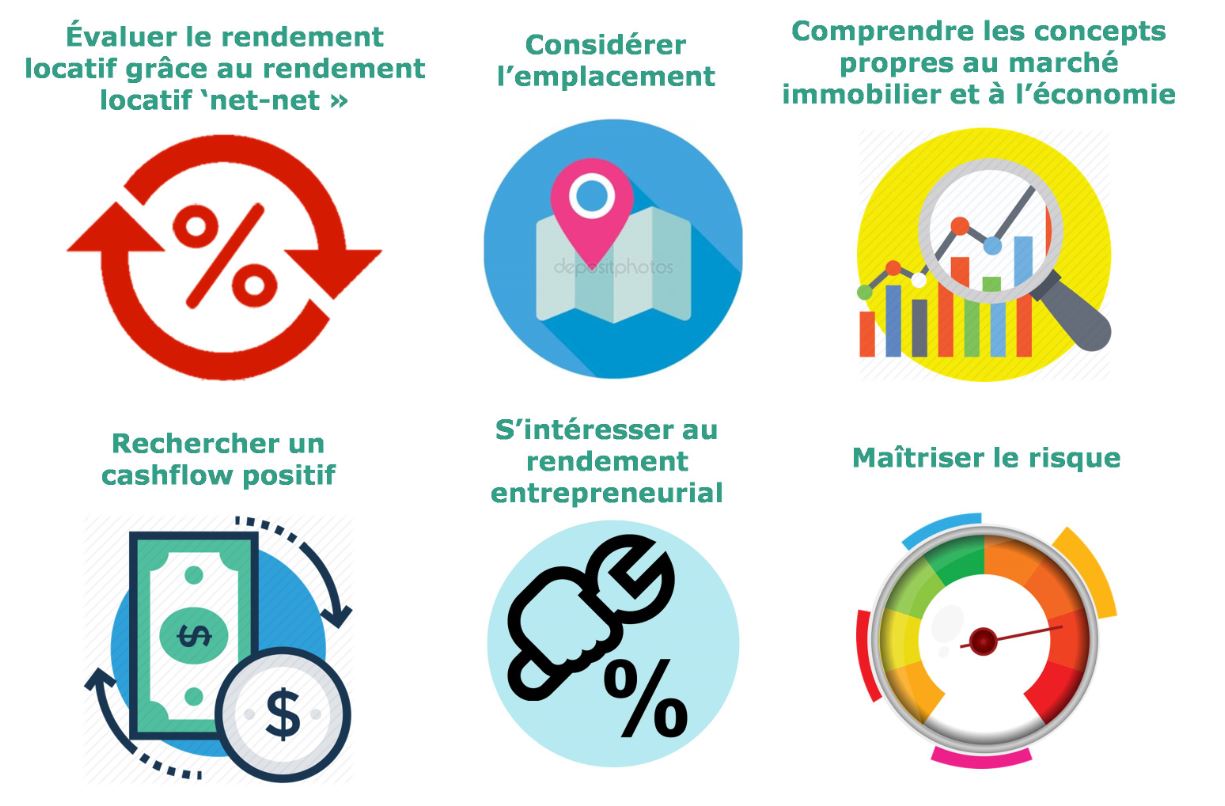

Évaluer le rendement locatif grâce au rendement locatif « net-net ».

Un investisseur immobilier intelligent va chercher à calculer ce qui atterrit in fine dans sa poche. Pour ce faire, il tient compte des charges, des taxes dans son calcul de rendement. Il peut ainsi calculer le rendement locatif « net-net ».

Considérer l’emplacement

La valeur d’un bien immobilier dépend de son emplacement. Son prix varie en fonction de la ville, du quartier, de la position spécifique dans la rue… La valeur du bien prix est aussi fonction de l’étage, la performance énergétique, la présence d’une terrasse, d’un jardin, d’un balcon… . Pour Julien Delagrandanne, l’appartement idéal se situe au 2ème étage et donne sur la cour.

Comprendre des concepts propres au marché immobilier et à l’économie

- L’effet de levier

- La saisonnalité du marché immobilier.

- Les courbes de Friggit qui permettent de faire le lien entre les prix de l’immobilier et le revenu des ménages

- La méthode du Discount Cash Flow (DCF) qui permet d’estimer le juste prix d’un bien en considérant les revenus futurs.

Rechercher un cashflow positif

L’objectif de l’investisseur en immobilier locatif est de dégager un bénéfice mensuel sur ses investissements : autrement dit, un cashflow positif. Le cashflow est positif lorsque le montant des loyers encaissés est supérieur à l’ensemble des charges payées.

Un cashflow positif peut être atteint en jouant sur plusieurs paramètres.

- La durée du crédit immobilier. Pour l’auteur la durée optimale est de 20ans.

- Le montant du loyer

- Le montant des charges (notamment les impôts et les prélèvements sociaux)

S’intéresser au rendement entrepreneurial

Il faut comprendre que derrière chaque investissement, il y a un rendement nominal et entrepreneurial :

- En achetant un bien 100 000€, je peux espérer le revendre 120 000€ sans rien faire dans 10ans. C’est le rendement nominal du capital.

- En complément, je peux effectuer des travaux pour l’embellir et espérer le revendre 20 000€ de plus. C’est le rendement entrepreneurial.

Le rendement entrepreneurial résulte d’un travail supplémentaire de l’investisseur, par exemple :

- Effectuer des travaux

- Gérer les locataires

- Limiter les vacances locatives

- Exploiter les options d’optimisation fiscale …

Maîtriser les risques

Selon Julien Delagrandanne, la maîtrise du risque en immobilier repose sur plusieurs principes :

- Investir sur une optique de long terme. Un investissement immobilier s’effectue généralement sur des périodes supérieures à 10 ans.

- Préférer une approche pessimiste à une approche optimiste, car durant la durée d’investissement, plusieurs aléas malheureux pourraient survenir.

- Prévoir un plan B : que faire si des considérations extérieures viennent impacter mon plan A ?

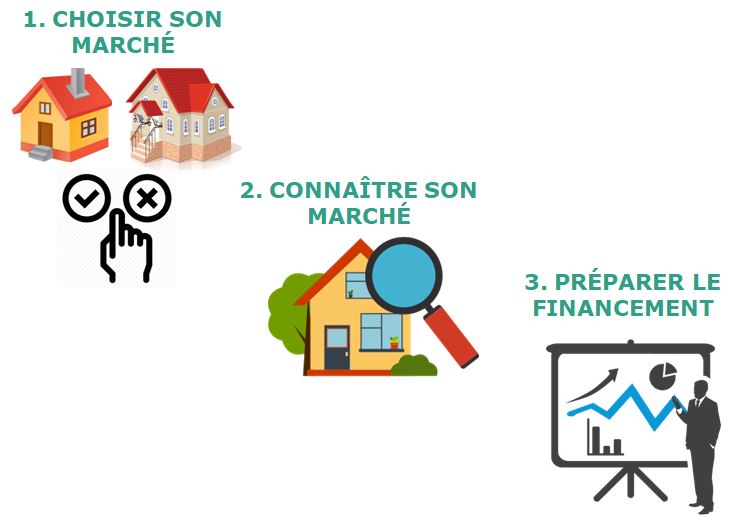

Établir sa Stratégie

Julien Delagrandanne donne 3 étapes pour établir sa stratégie.

1 – Choisir son marché

Il n’existe pas de marché meilleur que les autres. Chaque marché possède ses avantages et ses inconvénients. La principale recommandation de l’auteur est de choisir un secteur proche de son lieu d’habitation afin d’avoir une bonne réactivité.

2 – Connaître son marché et choisir le type de bien visé

De nombreux sites internet permettent d’obtenir gratuitement des informations comme les prix du marché, la demande locative. Ces données permettront d’identifier plus facilement les bonnes affaires du marché ciblé. Pour savoir si un bien est une bonne affaire, l’auteur suggère de mesurer son attractivité en passant une annonce fictive de location en ligne (Le Bon Coin par exemple) afin de comptabiliser le nombre de sollicitations.

3 – Préparer le plan de financement

La recherche de financement est une étape indispensable de l’investissement immobilier intelligent. Alors comme le dit l’auteur :« Préparez-vous à aller voir votre banquier et soignez votre relation avec celui-ci. »

Le livre regorge d’éléments sur le financement comme :

- La négociation de la délégation de l’assurance emprunteur

- Le choix entre taux fixe ou taux variable

- La durée du crédit

- Le financement à 100% ou à 110%

- Les idées reçues sur le seuil de 33% d’endettement

- Le différé d’amortissement en cas de gros travaux

L’un des points les plus importants que l’on peut retenir est que pour obtenir un crédit, il faut démontrer la viabilité de son projet. Pour ce faire, Julien Delagrandanne dépose systématiquement un dossier complet qui présente :

- Le Business Plan du projet, avec les hypothèses retenues, et les résultats en termes de rendement net-net, de cashflow année par année fiscalité comprise, de Taux de rendement interne, etc.

- Une situation complète de mon patrimoine au moment de la demande.

La Mise en Pratique

Voyons quelques conseils à appliquer pour chacune des étapes inhérentes à un investissement immobilier locatif :

1 – Trouver la bonne affaire

- Comparer les opportunités en raisonnant en prix au m²

- Jouer avec la saisonnalité du marché immobilier : acheter en hiver et vendre en été

- Identifier les vendeurs pressés, car ils ont tendance à baisser leur prix pour vendre rapidement. Leur annonce porte généralement des indices comme les mentions « urgent », « mutation », « divorce »…

- Aller où les autres ne cherchent pas, notamment en cherchant des biens à vendre dont l’annonce n’a pas encore été diffusée. Pour les trouver, le réseau peut être d’une aide précieuse. Par exemple, avec un agent immobilier qui vous appelle avant de mettre une annonce en vitrine concierge ou le commerçant qui vous informe qu’une personne du quartier souhaite vendre son bien…

- Identifier les sources de rendement entrepreneurial ‘cachées’ peut aussi permettre de faire une bonne affaire comme un volume sous-exploité, une amélioration de l’agencement, la création d’une mezzanine…

2 – Effectuer la visite et prendre sa décision

- Faire un repérage avant la visite, pour en apprendre davantage sur l’emplacement et le quartier.

- Chercher les sources d’optimisation et de rendement entrepreneurial

- Identifier et classer les défauts

- Les défauts facilement réglables

- Les défauts difficilement changeables

- Apporter une check-list sur laquelle figure l’ensemble des éléments à vérifier lors de la visite.

- Rencontrer ses futurs voisins pour obtenir des informations supplémentaires sur le quartier, la vie dans la résidence…

- Prendre sa décision comme si l’on achetait sa propre résidence principale, en se demandant : est-ce qu’à un moment de ma vie, j’aurais apprécié vivre dans cet appartement ?

- Calculer le rendement et le cashflow et vérifier qu’ils soient positifs

- se faire accompagner par son propre notaire dès la signature du compromis

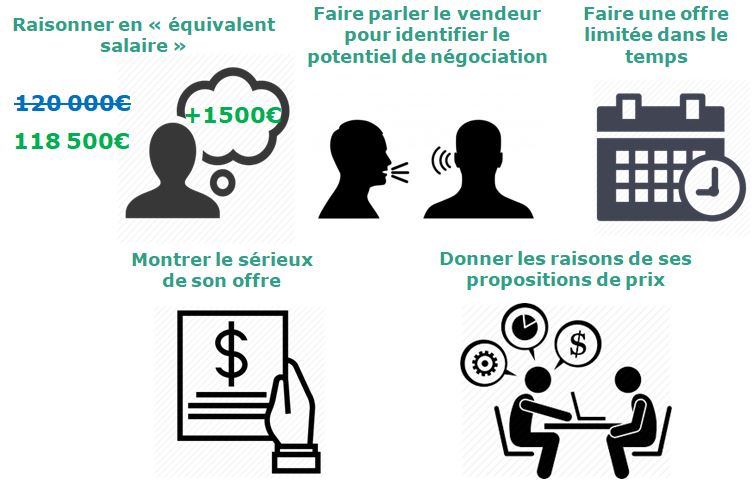

3 -Négocier la bonne affaire

- Raisonner en « équivalent salaire ».Obtenir un rabais de 1500€ peut paraitre insignifiant par rapport à la valeur d’un bien. Pourtant un montant de 1500€ représente un peu plus d’un SMIC mensuel

- Faire parler le vendeur pour capter les informations et essayer d’identifier le potentiel de négociation

- Faire une offre limitée dans le temps en laissant sous-entendre que vous avez un plan B.

- Montrer le sérieux de son offre en s’appuyant éventuellement sur une simulation de financement

- Donner les raisons de ses propositions de prix. Comme le dit Robert Cialdini dans le livre Influence et Manipulation, les gens acceptent plus facilement les choses si on leur donne une raison. Résumé du livre Influence et manipulation – Robert Cialdini

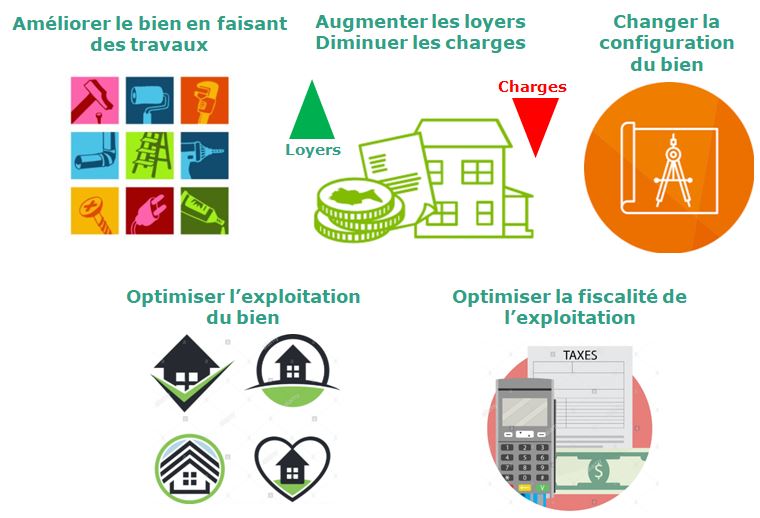

4 – Trouver les sources de rendement entrepreneurial

- Améliorer le bien en faisant des travaux (réfection des peintures, modernisation de l’équipement…)

- Augmenter le revenu des loyers ou diminuer les charges

- Changer la configuration d’un bien

- Optimiser l’exploitation. L’auteur prend l’exemple d’un appartement à La Rochelle. Pour optimiser son exploitation, l’investisseur peut louer son bien à la semaine aux touristes durant la période estivale et le louer à des étudiants le reste de l’année.

- Optimiser la fiscalité de l’exploitation

5 – Optimiser la fiscalité de l’exploitation

Dans cette partie, Julien Delagrandanne détaille des stratégies d’optimisation fiscale en présentant les avantages et les inconvénients de chacune d’elles. On peut dégager 3 principes communs :

- Choisir le type d’optimisation en fonction du type d’appartement.

- Connaitre les brèches et savoir s’y engouffrer.

- Préciser dans l’annonce les contraintes liées à la fiscalité de l’exploitation

6 – Mettre le bien en location

L’investisseur a 2 possibilités : la location en direct ou via une agence. Dans le livre, l’auteur présente les avantages et les inconvénients de ces 2 options. Grosso modo, la location de particulier à particulier évitera des frais d’agence, mais sera chronophage. À l’inverse, le fait de louer via une agence engendrera des frais supplémentaires, mais demandera moins d’effort.

7 – Choisir et gérer ses locataires

Pour un investisseur immobilier, il est donc primordial de trouver des locataires sérieux pour limiter les risques d’impayé.

Bien choisir ses locataires.

Le premier filtre se fait lors de la réponse à l’annonce, le second doit être fait lors de la visite et enfin le choix final se fait à l’aide des documents fournis par les potentiels locataires.

Rédiger le bail et gérer la location

La rédaction du bail a une importance capitale, car ce document fixe les obligations légales de toutes les parties prenantes. Pour rédiger le bail, Julien Delagrandanne conseille de prendre un modèle sur internet (gratuit ou payant).

Ne pas faire l’autruche

Il est capital de traiter les problèmes des locataires immédiatement. Le fait de ne pas intervenir peut aggraver les problèmes remontés et dégrader la relation avec le locataire.

Faire des gestes commerciaux comme des cadeaux ou des réductions ponctuelles du loyer

Les gestes commerciaux comme des cadeaux ou des réductions ponctuelles du loyer peuvent permettre de fidéliser les locataires.

Agir rapidement en cas d’impayé

La procédure qu’applique l’auteur en cas d’impayé consiste à monter en pression crescendo grâce à ces relances successives par mail, téléphone, courrier recommandé, voie d’huissier…

Conclusion

En conclusion, je dirais simplement que l’ouvrage de Julien Delagrandanne est un livre riche d’enseignements, ponctué de méthodes et d’exemples sur l’investissement immobilier locatif.

_______________

Lien affilié Amazon : L’investissement immobilier locatif intelligent – Julien Delagrandanne

Fiche de lecture

_______________

Retour sur la page du projet P04 – Résumés de livre