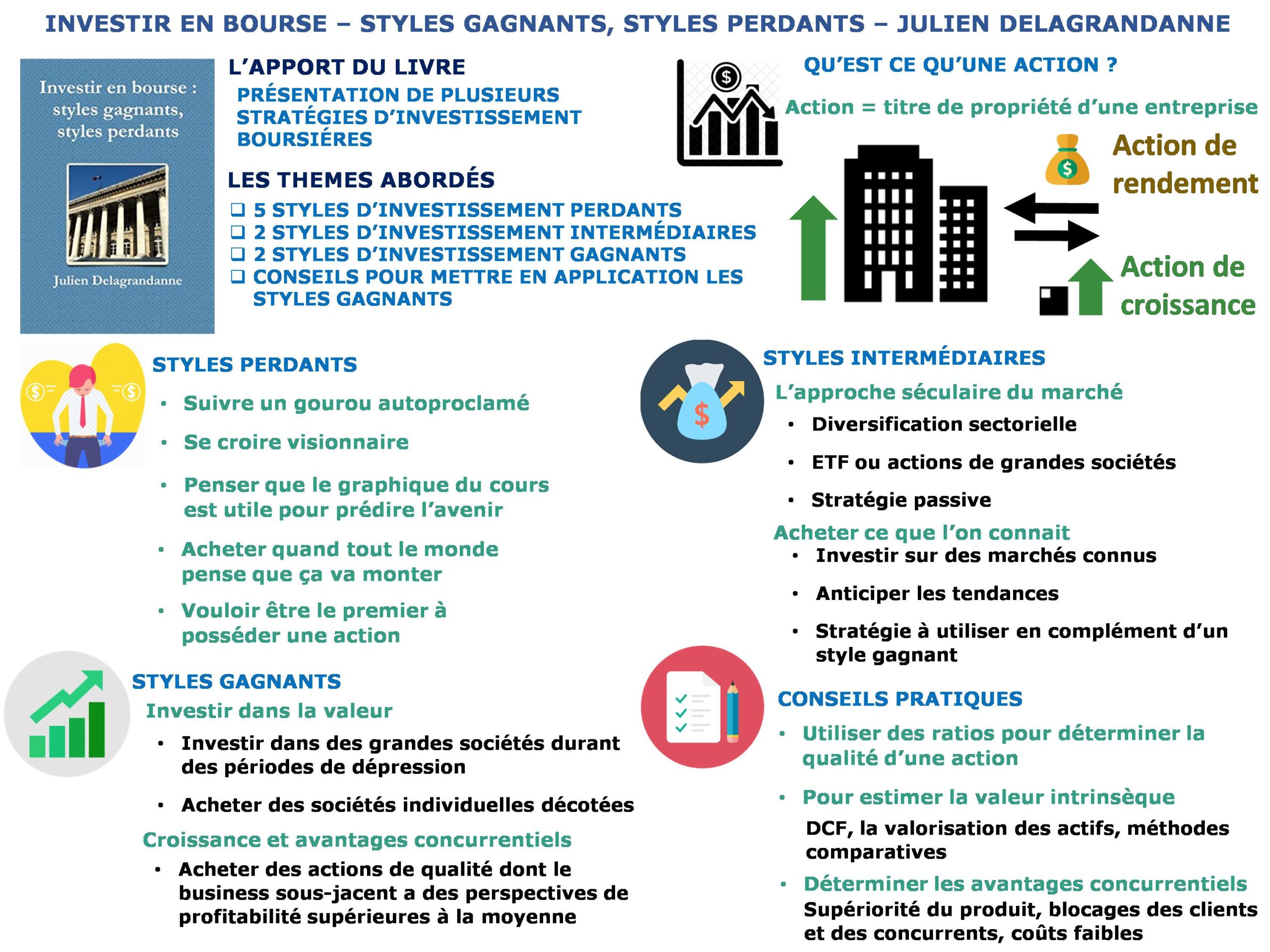

Investir en bourse : styles gagnants, styles perdants

Julien Delagrandanne est un auteur, investisseur et entrepreneur français. Il est l’auteur de plusieurs livres sur l’investissement. Dans son livre, Investir en bourse : styles gagnants, styles perdants, il partage des conseils pour investir en bourse dans les actions. Il présente des concepts essentiels pour adopter une stratégie gagnante et éviter les erreurs qui coûtent cher.

Le livre se découpe en 4 parties :

- La partie A présente 5 styles perdants d’investissement

- La partie B aborde 2 styles intermédiaires

- la partie C présente 2 styles gagnants

- La partie D expose des conseils pour mettre en pratique les stratégies gagnantes.

Pour ce résumé, je vais essayer de reprendre les principaux éléments des 4 chapitres.

Vidéo

Fiche de lecture

Résumé

Petit rappel : Qu’est-ce qu’une action ?

Une action est un titre de propriété d’une entreprise. En achetant une action, on devient propriétaire d’une partie des actifs de la société (usines, bâtiments, liquidités, stocks, brevets, marques, etc.). En parallèle, on acquiert la capacité de ces actifs à générer des profits. C’est-à-dire que les bénéfices générés par l’entreprise peuvent être distribués aux actionnaires, notamment sous forme de dividendes. Les actionnaires peuvent ainsi recevoir des revenus de la part de l’entreprise proportionnellement au nombre de parts qu’ils détiennent.

L’entreprise (quant à elle) débloque des capitaux qui lui permettent d’investir et se développer.

Ce système est gagnant-gagnant, car si l’entreprise croit, elle prend de la valeur et les actionnaires font un bénéfice, car les parts qu’ils détiennent valent plus cher.

Il existe 2 types grands type d’actions :

- les actions dites « de rendement » qui offrent des dividendes élevés

- Les actions de « croissance » qui ont tendance à prendre de la valeur avec le temps

Mais alors, comment s’enrichir grâce aux actions ?

Partie A Styles perdants

Suivre un gourou autoproclamé

La méthode consiste à suivre les préconisations des journaux spécialisés, des newsletters, des articles …. Certes, il est possible que certains conseils diffusés par ces canaux soient pertinents néanmoins, ils sont trop nombreux pour tous être tous suivis et analysés. De plus, les personnes ou organismes à l’origine des préconisations auraient plus tendance à faire du quantitatif que du qualitatif. Comme le dit Alan Cox un programmeur de Linux, « Je pense que le mieux est de faire beaucoup de prévisions. Les gens oublieront celles où je me suis trompé et s’émerveilleront sur le reste »,

Se croire visionnaire

A/ sur la macroéconomie (approche « top-down »)

Ce style d’investissement consiste à faire des prévisions sur l’évolution de l’économie globale puis de les décliner au niveau des actions. Pour l’auteur ce style est perdant pour 2 raisons :

- La difficulté du timing d’achat.

- Indépendance entre cycle économique et marché actions

En fait, le marché actions est soumis à trop de forces différentes pour être analysé précisément. Il dépend entre autres :

- L’état du cycle économique

- Le niveau et la pente de la courbe des taux d’intérêt,

- Le contexte en matière d’inflation

- L’attitude bienveillante ou non de l’État envers les entreprises et les actionnaires (fiscalité, incitations…)

- Les ruptures technologiques

- la psychologie des foules….

B/ sur l’évolution d’une action particulière (approche « bottom-up)

Le risque avec cette méthode est que l’analyse et la prévision soient bonnes, mais que l’information soit déjà intégrée dans le prix de l’action ou qu’il y ait une erreur lors de l’estimation de son impact sur le business.

Se baser exclusivement sur l’analyse technique – Penser que le graphique du cours aide à prévenir l’avenir

L’adepte de ce troisième style perdant effectue une prévision sur l’évolution du cours de l’action en se basant sur le comportement passé de l’action. À partir du graphique d’évolution du cours de l’action ou d’un indice, il cherche à identifier différentes figures/tendances pour en déduire ses mouvements futurs. L’erreur de ce style est de n’attacher aucune importance à l’entreprise sous-jacente. Comme le dit bien Warren Buffet : « Si le jeu se réduisait à connaître le passé, alors les gens les plus riches seraient les libraires. »

Acheter quand tout le monde pense que ça va monter (et inversement…)

Une citation de Warren Buffet (encore lui) illustre bien pourquoi ce style d’investissement est dangereux : « Vous n’avez pas raison parce que d’autres sont d’accord avec vous. Vous avez raison parce que vos faits sont exacts et que votre raisonnement est juste. »

Vouloir être le premier à posséder une action à la mode

L’adepte de ce style cherche à acquérir des parts des entreprises qui entrent en bourse. Or pour l’auteur, les introductions boursières peuvent être un piège. De nombreux exemples comme : les introductions en bourse de Facebook ou Uber le montrent.

Partie B Styles intermédiaires

Pour Julien Delagrandanne, ces 2 styles peuvent être appliqués dans un esprit d’investissement sain, non spéculatif, et être rentables. Néanmoins, ces stratégies échouent à égaler les styles gagnants, soit :

- parce que la stratégie expose l’investisseur à des risques non négligeables d’erreur en raison de sa difficulté de mise en œuvre.

- Parce qu’il s’agit d’une méthode potentiellement efficace, mais qui ne peut constituer un style à elle seule, car elle ne peut être appliquée à l’intégralité d’un portefeuille.

- Parce que c’est une stratégie globalement correcte, mais qui a le défaut d’être intrinsèquement inférieure aux styles gagnants.

L’approche séculaire du marché

« L’approche séculaire du marché consiste à posséder un portefeuille diversifié, couvrant l’ensemble des secteurs d’activités, et constitué d’actions de Sociétés de taille significative achetées à un prix raisonnable. »La stratégie consiste à investir dans des tracker (des ETF) ou à acheter des actions de grandes sociétés dans 10 secteurs d’activités :

- Énergie (Total, Royal Dutch Shell, Exxon Mobil…)

- Consommation non discrétionnaire (Danone, Coca-Cola, Colgate…)

- Services financiers (CréditAgricole, AXA, Bank of America…)

- Santé (Sanofi, Medtronic…)

- Technologies l’information (Microsoft, Intel, Hewlett Packard…)

- Matériaux de base (Dupont de Nemours, Lafarge…)

- Industrie (Saint-Gobain…)

- Consommation discrétionnaire (Peugeot, SEB…)

- Télécommunications (France Telecom, Telefonica…)

- Services aux collectivités (EDF, GDF, Enel…)

Cette approche nécessite une diversification géographie qui ne se limite pas qu’à des sociétés françaises. L’avantage de ce style est qu’il nécessite que quelques suivis et rééquilibrages par an et demande donc peu de temps et d’effort. C’est une stratégie d’investissement passive avec un bon ratio d’efficacité. L’auteur l’a classé en tant que style intermédiaire simplement parce qu’il existe des styles offrant une meilleure rentabilité.

À titre indicatif, j’emploie personnellement cette stratégie d’investissement. Si vous souhaitez avoir plus d’information sur le sujet, je vous recommande la lecture du livre Épargnant 3.0 d’Édouard Petit.

Acheter ce que l’on connait

Il s’agit de chercher à investir dans des actions pour lesquelles on possède des connaissances spécifiques sur un marché, ses tendances ou ses modes. Par exemple

- Un médecin peut observer de façon privilégiée la force commerciale des laboratoires pharmaceutiques

- Un fonctionnaire de collectivité territoriale peut observer les entreprises de traitement des déchets ou de gestion des eaux, etc.

- En travaillant au sein d’une entreprise. Il est possible de comprendre les forces et faiblesses des entreprises concurrentes, les atouts ou lacunes de ses fournisseurs ou de ses clients.

Ces connaissances privilégiées peuvent permettre d’anticiper les tendances de sorte à acheter et vendre les actions au bon moment. Néanmoins, ce style sera insuffisant pour construire un portefeuille complet et diversifié. Cette méthode représente donc un style intermédiaire qui peut être utilisé en complément d’un style gagnant pour agrémenter la marge du portefeuille.

Partie C Styles gagnants

Points communs des styles gagnants

Investissement plutôt que spéculation

Un investisseur qui adopte un style gagnant raisonne avec une optique « business ». Son objectif est de faire un bénéfice soit grâce aux dividendes, soit en revendant une action qui a pris en valeur.

L’hypothèse des marchés non efficients.

Les deux styles gagnants reposent sur l’hypothèse des marchés non efficients. Un marché non efficient signifie que le prix d’une action ne reflète pas toujours la valeur intrinsèque (c’est-à-dire la valeur réelle du bien). Cette hypothèse est en désaccord avec la théorie moderne du portefeuille qui considère que le prix de l’action est juste, car il intègre toutes les informations disponibles à un moment donné. Or pour Julien Delagrandanne, le prix d’une action ne reflète pas forcément la valeur réelle, car les vendeurs ou acheteurs agissent pour des raisons indépendantes de la valeur intrinsèque du business sous-jacent. Ces derniers peuvent spéculer, adopter un comportement moutonnier, ou même vendre, car ils ont besoin de cash, etc.

Le concept de marge de sécurité

L’investisseur qui adopte un style gagnant achète des titres en dessous de leur valeur réelle puisqu’il considère que le cours de l’action rejoindra la valeur intrinsèque sur le long terme. Cette approche offre une certaine marge de sécurité puisque l’écart entre le prix d’achat et le prix réel du marché induit un potentiel bénéfice à la revente.

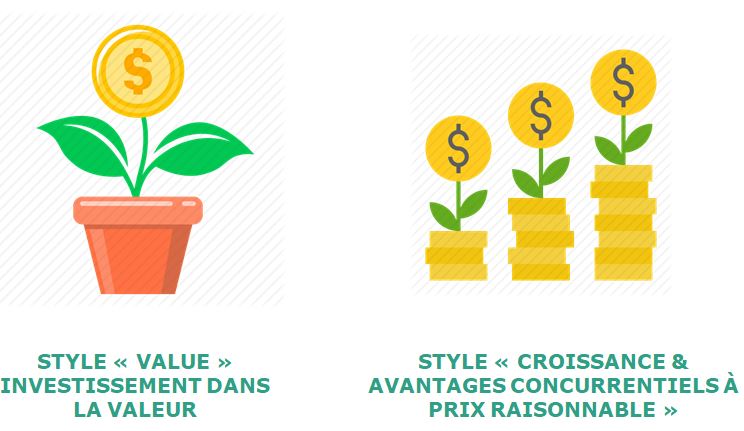

Le style « value » pur / « investissement dans la valeur »

Le style « value » a été adopté par les célèbres investisseurs Benjamin Graham et Warren Buffet. Cette stratégie permettrait « d’obtenir un rendement au-dessus de la moyenne pour un risque en dessous de la moyenne ». Il existe 2 méthodologies :

Style value « top-down » : acheter des Sociétés leaders quand le marché est globalement bas

Cette stratégie consiste à investir dans de grandes sociétés durant des périodes de dépression. L’objectif est d’acheter des titres d’entreprises leader de leur secteur lorsque le marché est globalement bas puis attendre que les prix remontent au fur et à mesure que ces entreprises font face à la crise. L’idée derrière cette stratégie est que les sociétés leader de leur secteur seraient plus aptes à surmonter les crises.

Style value « bottom-up » : acheter des Sociétés individuelles décotées

Cette stratégie nécessite plus de travail, car elle fait appel à des connaissances comptables. L’objectif est d’acheter des sociétés individuelles décotées et de les revendre lorsque la décote disparait et que le prix reflète la valeur intrinsèque. Il s’agit de se constituer un portefeuille diversifié de petites valeurs dépréciées. L’auteur donne l’image d’un acheteur qui écume les brocantes de petits villages. Il chasse les objets dont les vendeurs ignorent qu’ils auraient une valeur significative aux yeux des antiquaires.

Le style « croissance & avantages concurrentiels à prix raisonnable »

Le style « croissance & avantages concurrentiels à prix raisonnable » consiste à acheter des actions de qualité dont le business sous-jacent a des perspectives de profitabilité supérieures à la moyenne. Autrement dit, l’objectif du style « croissance » est de se constituer un portefeuille concentrant un panel d’entreprise à fort potentiel de croissance.

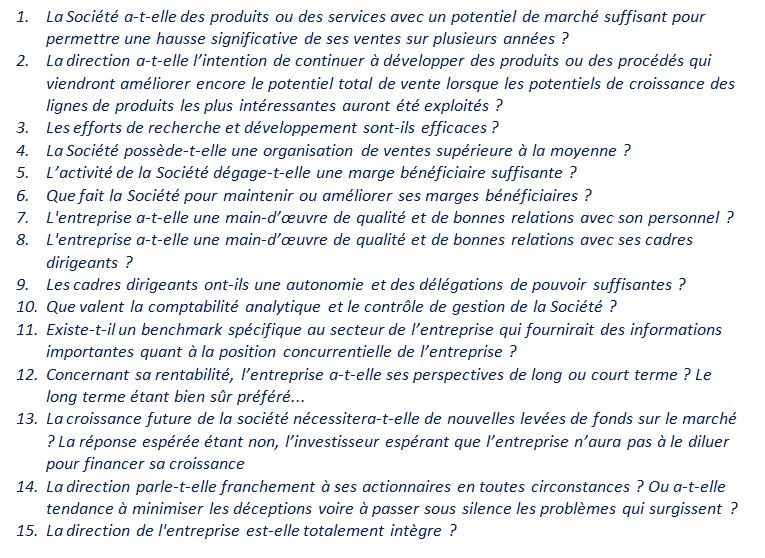

L’auteur propose de se baser sur 15 questions de Philip Fisher pour identifier d’excellentes entreprises de croissance :

L’investisseur adoptant ce style « croissance » vend ses titres sous 3 conditions :

- Si des faits tangibles conduisent à penser qu’il y a une erreur d’analyse sur les perceptives de croissance

- Si un des investissements a tellement bien fonctionné qu’il pèse désormais un poids disproportionné relativement à l’ensemble du portefeuille.

- S’il existe une meilleure opportunité pour investir

Partie D Mise en pratique des styles gagnants

La boite à outils que propose l’auteur s’articule autour de trois grands thèmes :

- Les ratios utiles pour déterminer la cherté ou la qualité d’une action

- Les méthodes d’estimation de la valeur intrinsèque

- Les connaissances pour déterminer les avantages concurrentiels durables.

Ratios utiles pour identifier des actions pas chères ou de qualité supérieure

L’auteur détaille un panel de ratios et de critères qui peuvent permettre à l’investisseur de cibler les actions qui entrent dans le cadre des styles gagnant. Voici quelques points de repère donnés par l’auteur pour trier les cibles d’achat potentielles :

- Price to Book < 1,5 (plutôt style value)

- Dettes nettes sur capitaux propres < 1,5 à 2, ou critère sur niveau des intérêts de la dette, ou leur taux de couverture par le FCF

- Historique de hausse des capitaux propres-PER < 15-Price to Book * PER < 22,5 (plutôt style value)

- EV/ EBITDA < 8-FCF yield> Min (5%, Taux obligation 10 ans + 2%)

- Historique long de versement de dividendes (20 ans)

- Historique long de croissance de dividendes-Pay-out ratio toujours inférieur à 1

- Stabilité du Return On Equity (ROE) dans le temps et ROE > 10 à 12% avec un effet de levier raisonnable (pour chercher des actions de qualité avec avantages concurrentiels, donc plutôt style GARP)

- Stabilité du Return On Assets (ROA) dans le temps et ROA > 7% (plutôt style GARP)

Méthodes d’estimation de la valeur intrinsèque

L’auteur présente 3 méthodes pour estimer la valeur intrinsèque d’une action :

- Le Discount Cash Flow (DCF) qui consiste à calculer la valeur des futurs revenus encaissés par l’entreprise

- Les valorisations d’actifs qui consistent à évaluer les actifs de l’entreprise à leur juste valeur

- Les méthodes relatives et réflexives qui consistent à comparer les ratios de l’entreprise aux ratios moyens d’un panel d’entreprises du même secteur.

Quelques connaissances pour déterminer les avantages concurrentiels

Il existe 4 sources d’avantages concurrentiels:

- La supériorité du produit proposé (réelle ou perçue) : Le pricing power. C’est-à-dire la capacité à vendre des produits à prix élevés, sans faire fuir les clients. (ex : Macdonald ou Apple)

- Le blocage des clients : les coûts de transfert. Il s’agit d’estimer la quantité d’effort que doit fournir le client de l’entreprise pour aller chez les concurrents. (ex : Microsoft)

- Le blocage des concurrents à travers des licences & brevets ou via « l’effet réseau » (ex : Nestlé)

- Les coûts faibles qui permettent de proposer un produit ou service à un prix inférieur des prix de la concurrence (processus de production, l’emplacement, l’échelle …) (ex : Samsung, Carrefour…)

Conclusion

On peut retenir 3 points importants :

- Les styles gagnants possèdent 3 caractéristiques communes :

- Ils s’appuient sur l’hypothèse des marchés efficients

- Ses stratégies s’inscrivent dans une optique d’investissement plutôt que de spéculation

- Ces styles offrent une certaine marge de sécurité.

- L’investisseur qui adopte un style gagnant s’intéresse :

- à la valeur intrinsèque des entreprises afin d’acheter les titres qui sont en dessous de leur valeur réelle. Soit il s’intéresse

- aux entreprises qui ont un fort potentiel de croissance.

- Adopter un style gagnant nécessite d’apprendre à estimer la valorisation d’une entreprise. Pour ce faire, il faut regarder ses avantages concurrentiels, ses perspectives de croissance, sa profitabilité, sa gestion du risque…

_______________

Lien affilié Amazon : Investir en bourse : styles gagnants, styles perdants – Julien Delagrandanne

Fiche de lecture

_______________

Retour sur la page du projet P04 – Résumés de livre