➽ Développons dans cet épisode une stratégie pour gérer ses finances. L’idée est de décrire l’organisation à mettre en place pour avoir une gestion financière saine. C’est parti !✅

➽ Développons dans cet épisode une stratégie pour gérer ses finances. L’idée est de décrire l’organisation à mettre en place pour avoir une gestion financière saine. C’est parti !✅

Vidéo

Podcast

Organisation et habitudes pour gérer ses finances

De mon point de vue, une gestion financière saine repose sur les principes suivants :

- Se payer en premier

- Se constituer un capital de sécurité en priorité

- Financer ses projets personnels pour continuer à se faire plaisir au quotidien

- Viser la simplicité en ne proposant qu’une ou deux habitudes à mettre en place

Maintenant que ma philosophie est présentée, rentrons dans le détail de la stratégie.

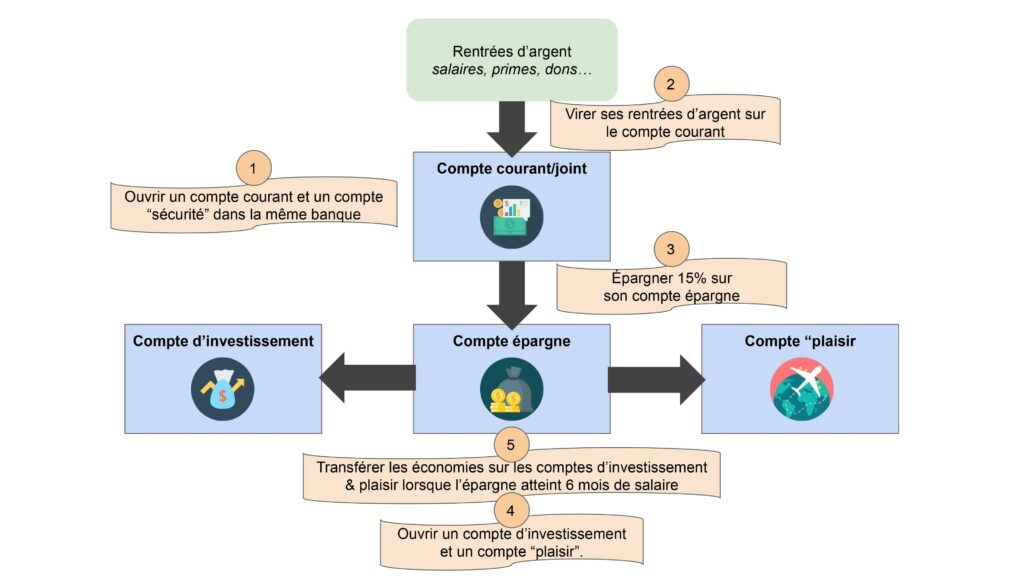

4 comptes en banque

L’organisation repose sur quatre comptes bancaires :

- Un compte courant ou un compte joint pour la gestion de ses finances quotidiennes

- Un compte épargne pour y déposer un capital de sécurité servant à faire face aux imprévus

- Un compte d’investissement pour centraliser l’argent que l’on veut faire fructifier

- Un compte “plaisir” servant à financer les projets qui nous tiennent à coeur

Les flux de trésorerie

La stratégie pour alimenter ces quatre comptes est la suivante.

1 – Epargner pour se constituer un capital de sécurité

L’idée est de verser tous ses salaires et ses rentrées d’argent sur le compte courant. Ensuite, il faut virer instantanément une fraction des montants déposés sur le compte de sécurité. Idéalement l’effort d’épargne doit être de 15-20% de ses revenus.

Pour les employés, cette habitude revient généralement à faire un virement à chaque début de mois lorsque le salaire est versé. Par exemple mettre 300€ de côté tous les mois si l’on gagne 1500€.

A ce propos, il peut être judicieux de mettre en place un virement automatique afin d’épargner sans avoir à y penser.

Quoiqu’il en soit, l’argent restant sur le compte courant sert à financer son quotidien : le loyer, les factures, les abonnements, les courses … . De l’autre, les économies sur le compte de sécurité permettent de payer de grosses dépenses imprévues : réparer sa voiture, changer un frigo, payer une amende…

L’objectif est d’épargner jusqu’à avoir un avoir un matelas de sécurité équivalent à au moins 6 mois de salaire. A titre d’exemple, celui qui gagne 1500€ devrait se constituer une épargne de 9000€.

2 – Répartir son épargne sur le compte d’investissement ou le compte plaisir

Lorsque le compte de sécurité est suffisamment alimenté, il faut répartir ses économies entre le compte « d’investissement » et le compte « plaisir ». La répartition dépend des objectifs de chacun.

- Si l’objectif est de développer sa liberté financière, il vaut mieux déposer une plus grande partie de l’épargne mensuelle sur le compte d’investissement.

- Si l’objectif est de financer un projet qui nous tient à coeur, il vaut mieux verser la majorité de ses économies sur le compte plaisir

3 – Utiliser l’argent des comptes

Il faut garder en tête que le capital déposé sur chaque compte à une utilisation spécifique :

- L’argent sur le compte courant sert à financer son quotidien (payer son loyer, ses courses, ses factures…)

- L’argent sur le compte “épargne” doit être utilisée qu’en cas de nécessité (lors d’une dépense imprévue qui ne peut pas être payée avec l’argent sur le compte courant)

- L’argent sur le compte “plaisir” permet de financer un projet et se faire plaisir (partir en voyage, s’offrir le dernier smartphone, se payer une formation…)

- L’argent sur le compte d’investissement dépend de ses objectifs financiers. Il existe de stratégies comme :

- investir régulièrement le montant déposé tous les mois. Par exemple en investissant sur un ETF, une action d’entreprise ou une cryptomonnaie.

- attendre d’accumuler un plus gros montant avant de l’investir comme par exemple, acheter des parts dans une SCPI, financer l’achat d’un bien immobilier avec un apport, etc…

L’habitude indispensable : se payer en premier

En fin de compte, la stratégie se résume en une habitude clé : épargner tous les mois au moins 15% de ses revenus en les déposant sur le compte épargne, le compte d’investissement ou le compte “plaisir”.

Le plan d’actions

Voici un plan d’actions simples pour mettre en œuvre cette stratégie financière :

- Ouvrir un compte courant et un compte “sécurité” (comme un livret A ou un simple compte épargne) dans la même banque (Boursorama, Crédit Agricole, peu importe)

- Faire virer son salaire sur le compte courant

- Mettre en place un virement automatique en début de mois pour virer au moins 15% de ses revenus sur son compte épargne. Si l’effort d’épargne est trop important commencer petit, même avec un moment de 5€. Le but est de prendre l’habitude avant d’optimiser

- Ouvrir un compte investissement et un compte plaisir. L’idéal est de les prendre dans des banques en ligne (BforBank, Boursorama…) ou néo banque (N26 ou révolut) pour limiter les frais bancaires.

- Transférer l’argent de son compte sécurité sur le compte d’investissement ou le compte “plaisir” lorsque le capital dépasse 6 mois de salaire

Quelques recommandations pour gérer ses finances

Adapter les efforts d’épargne

La constitution du capital de sécurité prend du temps. Celui qui gagne 1500€ et parvient à économiser 300€, mettra deux ans-et-demi pour atteindre une épargne équivalente à 6 mois de salaire (s’il ne touche pas à ses économies entre-temps). C’est pourquoi, il vaut mieux se laisser du temps, quitte à commencer petit.

La clé est de prendre les bonnes habitudes pour avoir une gestion saine de ses finances. Ensuite, il sera possible d’accélérer ses résultats avec d’autres astuces.

- Développer ses revenus afin de pouvoir épargner plus

- Mettre de côté une partie de ses rentrées d’argent ponctuelles (primes, dons, remboursement…)

- Réduire ses dépenses pour améliorer sa capacité d’épargne

Diversifier la répartition de l’épargne sur les trois comptes

Il n’est pas nécessaire d’attendre d’avoir 6 mois de salaire de côté pour commencer à transférer une partie de ses économies sur le compte d’investissement ou le compte “plaisir”. Pour reprendre l’exemple précédent, on pourrait envisager la répartition suivante :

- 150€ sur le compte sécurité

- 90€ sur le compte investissement

- 60€ sur le compte plaisir

Toutefois, il convient de garder en tête qu’il est préférable de ne jamais investir l’argent dont on pourrait avoir besoin, d’où l’importance de se constituer une épargne de sécurité avant tout.

Se former financièrement

Dans cet épisode, je vous partage une stratégie qui fonctionne pour moi. Peut-être existe-t-il d’autres méthodes qui seront plus adaptées à votre organisation et vos objectifs. C’est pourquoi, il est important de s’éduquer financièrement en découvrant des livres, des podcasts ou des vidéos afin de recueillir de nombreux avis et définir son propre plan financier.

De mon point de vue, les livres suivants sont un bon point de départ :

- Tout le monde mérite d’être riche – Olivier Seban

- Des bancs de la fac à l’indépendance financière – Raphaël Carteni

- Les secrets d’un esprit millionnaire – T. Eker Harv

Conclusion

Un principe clé pour gérer ses finances sainement consiste à se payer en premier. Concrètement, cela revient à mettre en place une habitude simple : épargner tous les mois au moins 15% de ses revenus et déposer ses économies soit sur un compte épargne, un compte d’investissement ou un compte “plaisir”.

Ressources

Livres :

- Tout le monde mérite d’être riche – Olivier Seban

- Des bancs de la fac à l’indépendance financière – Raphaël Carteni

- Les secrets d’un esprit millionnaire – T. Eker Harv

______________

Retour à la page d’accueil TIPS

______________