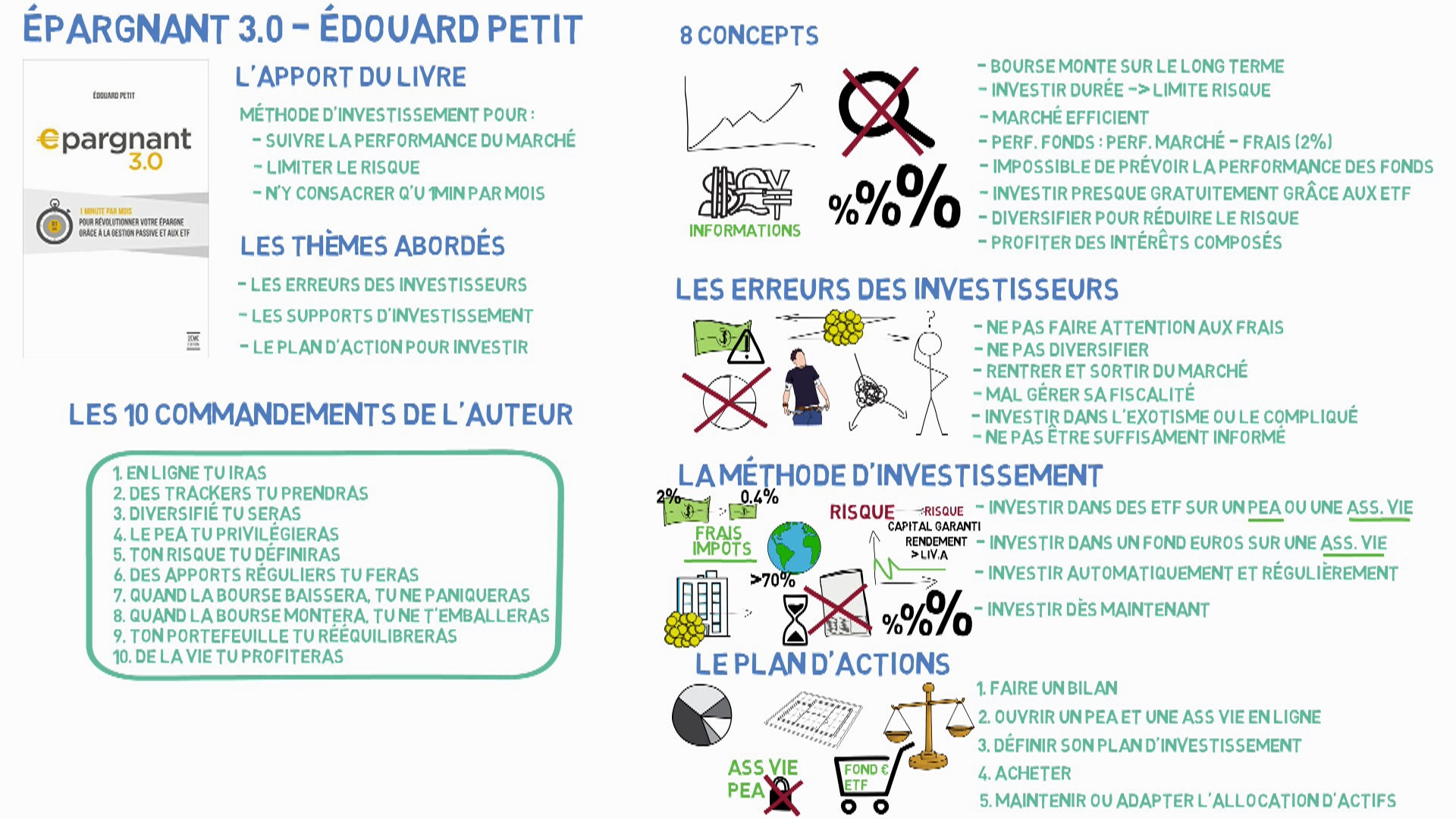

Dans son livre Épargnant 3.0, Édouard Petit expose une méthode d’investissement boursière passive qui consiste à investir en grande partie avec des ETF. Son objectif est de suivre la performance du marché boursier en limitant le risque et en n’y consacrant qu’une minute par mois.

L’auteur aborde, entre autres

- Les erreurs courantes chez les investisseurs

- Les principaux supports d’investissement

- Son plan d’action pour investir

Pour ce résumé, j’aborderais d’abord les hypothèses sur lesquelles s’appuie l’auteur. Ensuite je présenterai certaines erreurs commises par les investisseurs. Puis enchaînerai sur la méthode d’investissement d’Édouard Petit et je terminerai par son plan d’action et ses 10 commandements.

Vidéo

Fiche de lecture

Résumé

Les 8 hypothèses de base

Pour comprendre l’approche de l’auteur, il convient d’insister sur ses postulats de départ. Ses hypothèses sont :

- Le marché boursier croit sur le long terme

- Investir dans la durée permet de limiter les risques et de profiter plus sereinement de la performance de l’ensemble des actifs, en particulier des actions.

- Le marché est très efficient. C’est-à-dire que le prix des titres financiers reflète à tout moment toute l’information pertinente disponible.

- La performance moyenne des fonds est égale à la performance du marché à laquelle il faut soustraire leurs frais (soit environ 2% par an).

- Il est impossible de prévoir quel gestionnaire de fonds pourrait le mieux performer à l’avenir (et donc faire mieux que le marché).

- Il est possible d’investir pratiquement gratuitement en bourse grâce aux ETF (Exchange-Traded Funds).

- La diversification permet de réduire très significativement le risque.

- Les intérêts composés permettent de s’enrichir sur le long terme.

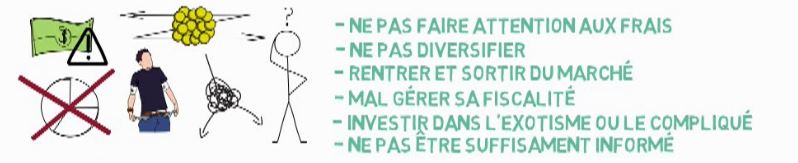

Les erreurs courantes des investisseurs

- faire insuffisamment attention aux frais. En effet, les frais réduisent la performance globale.

- ne pas diversifier ses investissements. Selon un vieil adage boursier : il ne faut pas mettre tous ses œufs dans le même panier.

- Rentrer et sortir du marché, car chaque opération engendre des frais. De plus, l’investisseur prend le risque d’agir au mauvais moment

- mal gérer sa fiscalité

- investir dans l’exotisme ou le compliqué

- être insuffisamment informé et investir sans comprendre

Afin d’éviter de commettre ces erreurs tout en tenant compte des lois qui semblent gouverner le monde boursier, l’auteur propose cette méthode d’investissement.

La méthode d’investissement

La méthode d’investissement s’articule en 4 points :

- Investir dans des ETF sur un PEA ou une assurance vie

- Investir dans un bon fonds euro sur une assurance vie

- Investir automatiquement et régulièrement

- Investir le plus tôt possible pour profiter des intérêts composés

Pourquoi cette méthode ? Commençons par comprendre ce qu’est un ETF

Un ETF (Exchange Traded Fund , autrement appelé tracker) est un instrument financier qui réplique la performance d’un indice boursier, Par exemples, certains ETF réplique le CAC40, d’autres suive de l’indice d’un pays ou d’un secteur en particulier. Certains ETF autrement suivent même la performance de tout le marché mondial.

Investir dans des ETF sur un PEA ou une assurance vie

Les avantages :

- Les ETF ont une performance élevée qui est équivalente à celle des actions. Pour rappel, les actions ont une performance historique moyenne de plus de 8% par an.

- Les ETF ont des frais très faibles. À titre indicatif, les frais des fonds classiques sont de l’ordre de 2% alors que ceux des trackers sont de l’ordre de 0.4%.

- Les ETF permettent de diversifier géographiquement et à faible coût. Par exemple, les ETF monde représente généralement plus de 70% de la capitalisation mondiale. Acheter un ETF monde correspond à posséder une fraction de plusieurs centaines d’entreprises qui couvre les 2/3 du marché mondial des actions.

- Les ETF permettent de profiter des dividendes. Les entreprises rémunèrent leurs actionnaires via les dividendes or posséder un ETF c’est être indirectement actionnaire de toutes les entreprises qui composent l’indice répliqué par le tracker

- Les ETF sont également des produits boursiers qui permettent de profiter d’avantage fiscaux. Les ETF peuvent être déposés sur un PEA (Plan d’épargne en action) ou une assurance vie qui permet au souscripteur de bénéficier d’une enveloppe fiscale attractive après un certain temps de détention.

Investir dans un bon fonds euro sur une assurance vie

Investir dans un fonds euro sur une assurance vie permet de diversifié ses placements sur un autre actif et donc de réduire l’exposition au marché des actions. Cela permet ainsi de limiter la perte de capital en cas de crise majeure . En fait, les fonds euros sont majoritairement constitués d’obligations qui sont une classe d’actifs décolérée des actions. C’est-à-dire que si le marché des actions s’effondre, ce ne sera pas le cas du marché des obligations.

Un autre avantage est que le capital détenu dans une assurance vie composé uniquement de fond euros est souvent garanti contre la baisse. De plus, son rendement est généralement plus élevé que celui du livret A.

Investir automatiquement et régulièrement

L’auteur préconise d’investir automatiquement et régulièrement sur ces 2 classes d’actifs afin de :

- Simplifier la gestion.

- Atténuer la volatilité des prix, car acheter à différents moments permet de moyenner le prix d’achat sur la période d’investissement

- Gagner du temps, car l’investisseur n’a plus besoin de suivre l’actualité financière.

Investir le plus tôt possible pour profiter des intérêts composés

Investir le plus tôt possible permet de profiter des intérêts composés au plus tôt. Une célèbre citation d’Einstein dit :

« Les intérêts composés sont la huitième merveille du monde. Celui qui les comprend les gagne… et celui qui ne les comprend pas les paie ».

(“Compound interest is the eighth wonder of the world. He who understands it, earns it … he who doesn’t … pays it.”).

Le plan d’action

Pour mettre en place cette méthode, l’auteur propose ce plan d’action:

- Faire un bilan de l’état de ses finances. Déterminer son patrimoine, ses revenus et ses capacités d’investissement

- Ouvrir un PEA et une assurance vie en ligne pour prendre date et commencer à faire courir les délais afin de bénéficier des avantages fiscaux

- Définir son plan d’investissement : Déterminer son portefeuille cible (définir ses objectifs, son profil de risque…) et définir le montant de ses apports et de ses dépôts

- Acheter les actifs (un ETF monde et un fond euros)

- Maintenir ou adapter l’allocation cible afin de garder le même profil de risque ou pour adapter la répartition du portefeuille en fonction de ses objectifs.

Les 10 commandements de l’auteur

- En ligne tu iras

- Des trackers tu prendras

- Diversifié tu seras

- Le PEA tu privilégieras

- Ton risque tu définiras

- Des apports réguliers tu feras

- Quand la bourse baissera, tu ne paniqueras

- Quand la bourse montera, tu ne t’emballeras

- Ton portefeuille tu rééquilibreras

- De la vie tu profiteras

_______________

Pour synthétiser en 1 phrase, si vous souhaitez investir en visant la performance du marché, en limitant le risque et en n’y consacrant qu’une minute par mois :

Investissez dans un ETF monde et dans un bon fond euro, régulièrement et sur le long terme.

_______________

Pour aller plus loin

L’auteur a écrit un deuxième livre « Créer et piloter un portefeuille d’ETF”. Son second ouvrage détaille plus en détail les principes de l’investissement passif. Il répond notamment aux questions :

- Pourquoi les ETF sont des excellents véhicules d’investissement ?

- Comment choisir ses ETF ?

- Comment définir son allocation d’actif et son portefeuille type ? et comment les faire évoluer tout au long de la vie ?

- Comment protéger son investissement… ?

_______________

Lien affilié Amazon :

- Épargnant 3.0 – Édouard Petit

- Créer et piloter un portefeuille d’ETF – Édouard Petit

Fiche de lecture

_______________

Retour sur la page du projet P04 – Résumés de livre

Le livre le quadrant du cashflow s’adresse à ceux qui souhaitent abandonner la sécurité de l’emploi et commencer à acquérir la liberté financière.

Le livre le quadrant du cashflow s’adresse à ceux qui souhaitent abandonner la sécurité de l’emploi et commencer à acquérir la liberté financière.

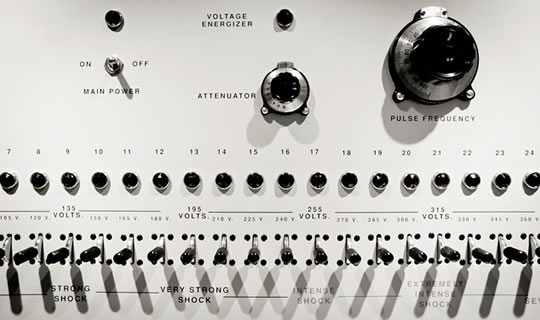

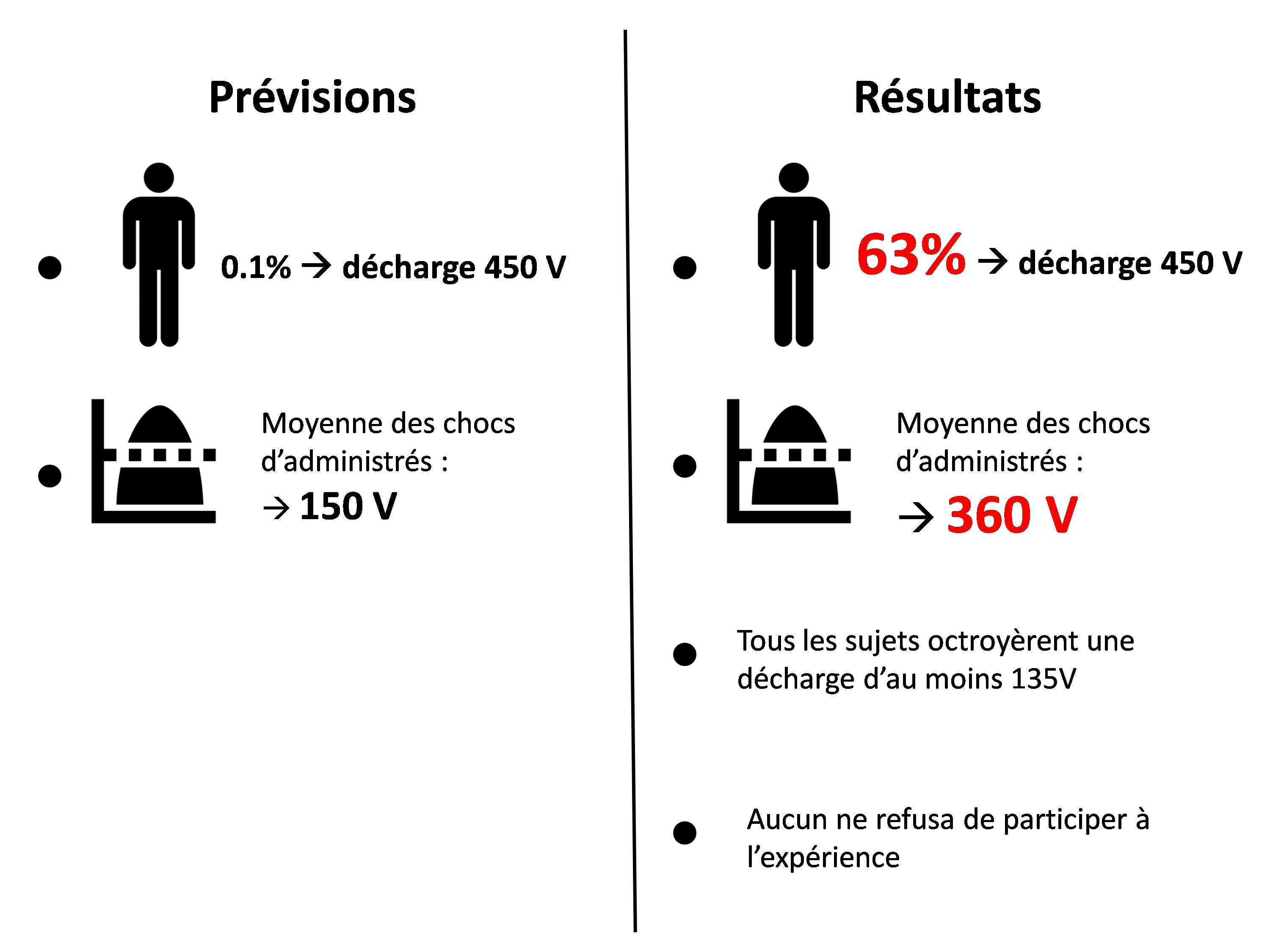

Qu’est ce que la célèbre expérience de Milgram ?

Qu’est ce que la célèbre expérience de Milgram ?

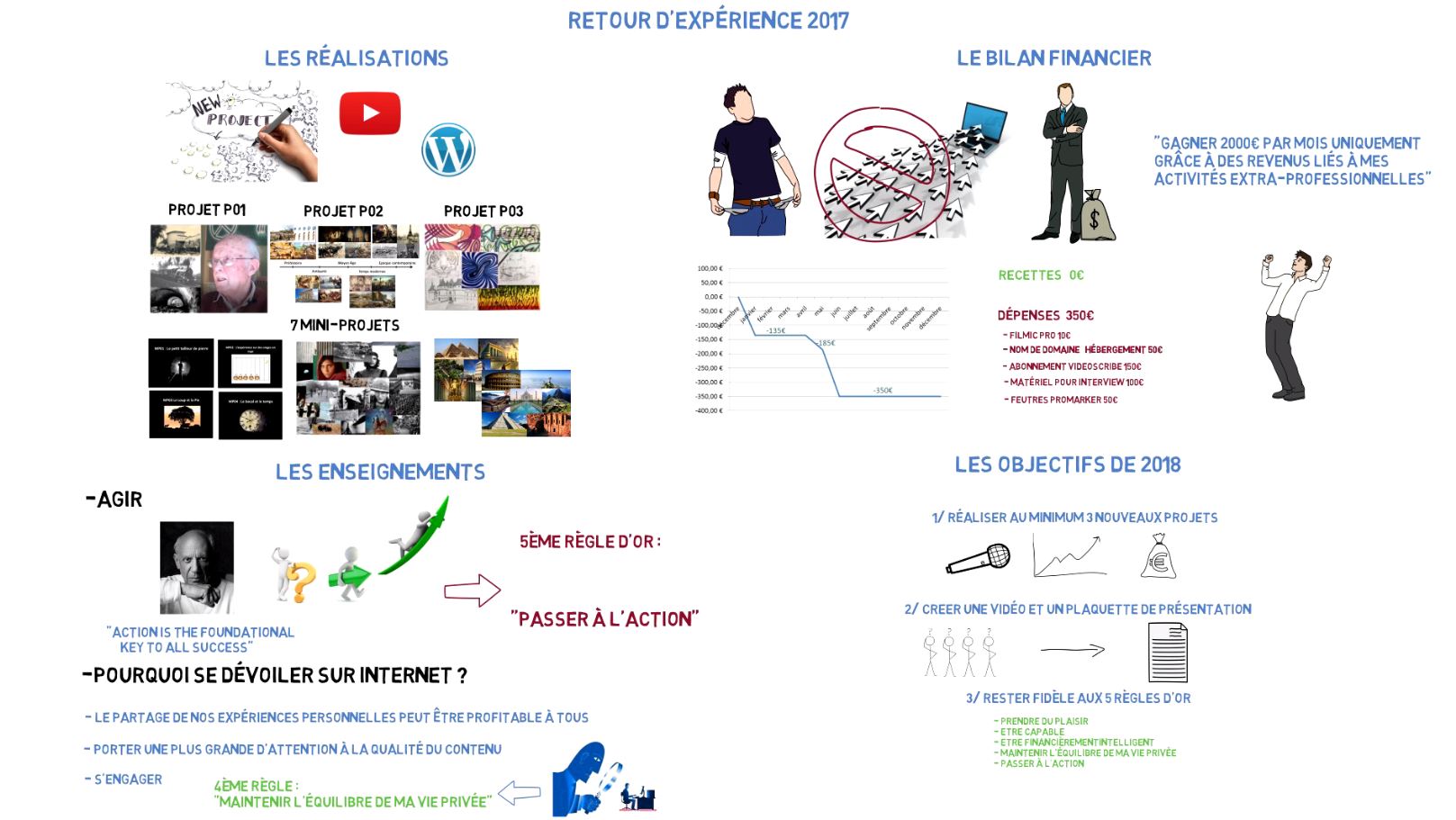

Un an après, le début de l’aventure Mister Fanjo, il est temps de faire un premier bilan.

Un an après, le début de l’aventure Mister Fanjo, il est temps de faire un premier bilan.