Petites habitudes, grandes réussites – Karapinar, Onur

Onur Karapinar est auteur, entrepreneur et fondateur d’un site sur le développement personnel. Dans son livre, Petites habitudes, grandes réussites, il explique que la réussite nécessite de mettre en place de petites habitudes saines qui se traduisent par des résultats positifs sur le long terme. Selon lui, les personnes les plus performantes partagent les mêmes comportements :

elles ont développé des habitudes incroyables.

elles ne se laissent pas piéger par le plaisir immédiat

elles se concentrent sur les efforts qui procurent des bénéfices sur le long terme

Dans son livre, il aborde :

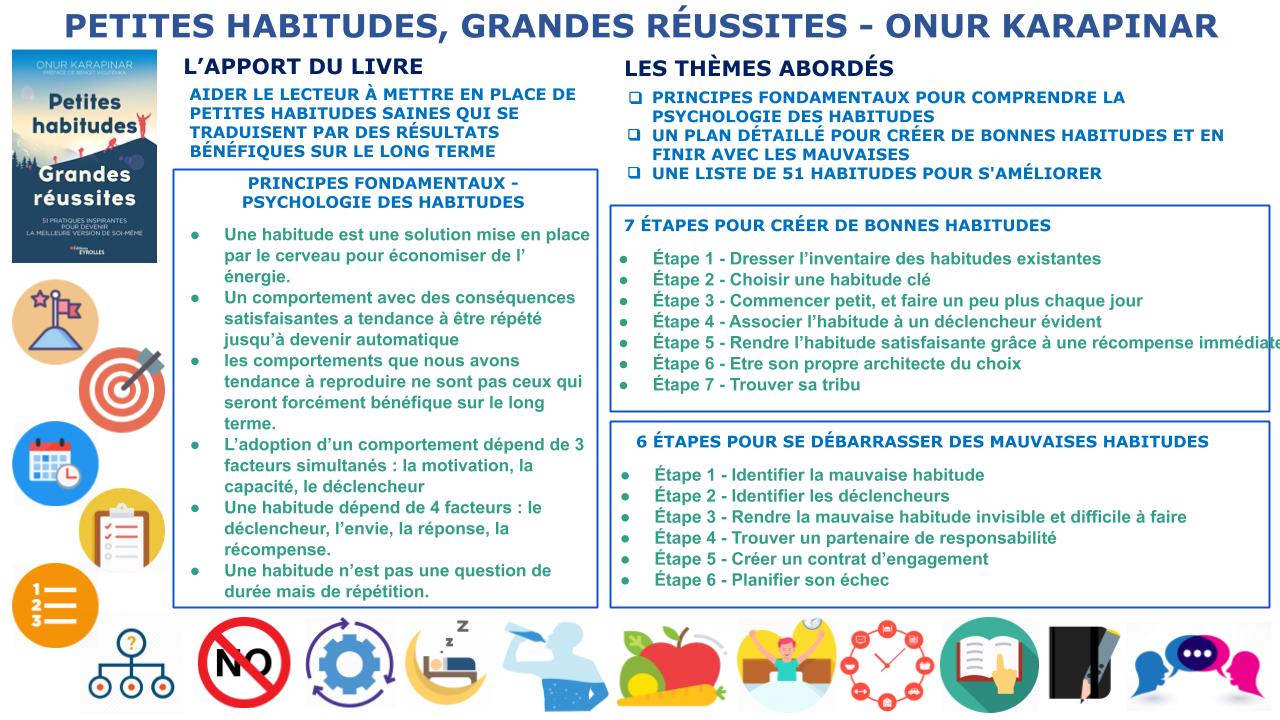

Les principes fondamentaux pour comprendre la psychologie des habitudes

Un plan détaillé pour créer de bonnes habitudes et en finir avec les mauvaises

Une liste de 51 habitudes pour s’améliorer

Pour ce résumé, je vais essayer de reprendre les éléments les plus importants dans ces 3 points. C’est parti !

Les principes fondamentaux : comprendre la base de la psychologie des habitudes

Travaux sur la science du comportement

Dans un premier temps, l’auteur présente un panorama de plusieurs travaux sur la science du comportement. Il aborde par exemple :

les travaux d’Ivan Pavlov sur le conditionnement classique.

les travaux d’Edward Thorndike sur le phénomène appelé “loi de l’effet”.

les travaux de Burrhus Frederic Skinner sur le conditionnement opérant et notre goût pour les récompenses.

Principes sur la science des habitudes

Dans un second temps, Onur Karapinar développe plusieurs concepts clés sur la science des habitudes.

Une habitude est une solution mise en place par le cerveau pour économiser de l’énergie. C’est un comportement répété tellement de fois qu’il devient automatique.

Un comportement qui apporte des conséquences satisfaisantes a tendance à être répété. Notre cerveau sécrète de la dopamine pour chaque action qui nous est bénéfique. Ce qui nous incite à reproduire les comportements qui en sécrètent.

les comportements que nous avons tendance à reproduire ne sont pas forcément ceux qui sont bénéfiques sur le long terme.

D’après le modèle comportemental de Fogg, l’adoption d’un comportement dépend de 3 facteurs simultanés

la motivation

la capacité

le déclencheur

D’après James Clear (l’auteur du livre Atomic Habits), une habitude durable implique 4 composantes :

Le déclencheur : On prend conscience que l’on doit agir

L’envie. Il s’agit de la motivation que l’on éprouve à pour passer à l’action

La réponse. c’est le comportement que l’on doit adopter

La récompense : C’est le sentiment de satisfaction que l’on obtient en agissant.

Une habitude n’est pas une question de durée, mais de répétition.

7 étapes pour créer de bonnes habitudes

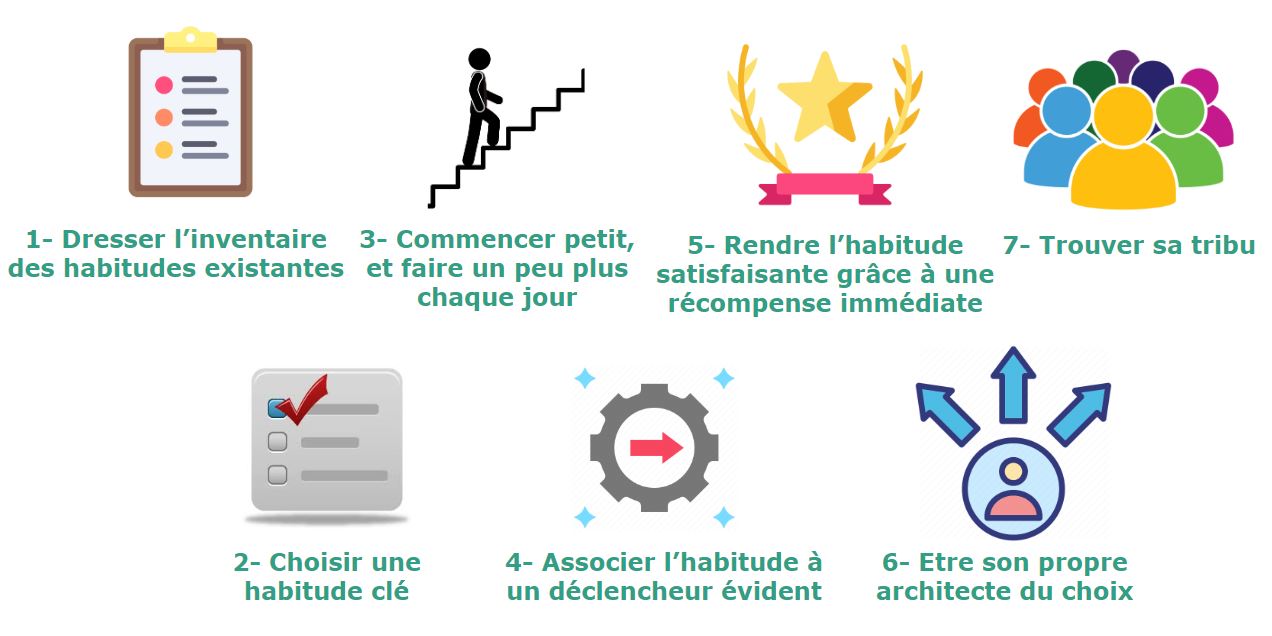

Étape 1 – Dresser l’inventaire des habitudes existantes

Car comme le dit l’auteur, “le processus de changement de comportement commence toujours par la prise de conscience.” L’exercice consiste à dresser une liste de ses habitudes quotidiennes et d’évaluer s’il s’agit d’un comportement avec des répercussions positives, négatives ou neutres.

Étape 2 – Choisir une habitude clé

Les habitudes clés constituent le socle sur lequel reposent d’autres habitudes. Adopter une habitude “clé” a tendance à déclencher un changement généralisé. Par exemple :

Se coucher tôt permet de se lever plus tôt, d’avoir plus d’énergie et de mieux démarrer sa journée.

Pratiquer un sport permet de mieux dormir, entretenir sa santé, gagner en confiance et en autodiscipline.

Lire permet de nourrir sa pensée, acquérir de nouvelles compétences, résoudre des problèmes et mieux réfléchir.

Étape 3 – Commencer petit, et faire un peu plus chaque jour

L’auteur propose de créer de microscopique habitude. L’idée est de trouver un comportement pouvant être répété tous les jours, qui nécessite moins de 30 secondes et qui peut être associé à quelque chose de positif pour donner au cerveau l’envie de le reproduire. L’objectif est de normaliser avant de chercher à optimiser. Par exemple, pour se remettre au sport, on peut commencer par faire une pompe tous les jours puis augmenter le nombre répétition progressivement toutes les semaines.

Étape 4 – Associer l’habitude à un déclencheur évident

Pour ce faire, on peut utiliser un plan si–alors. « Lorsque la situation X se présente, je vais exécuter la réponse Y. » . Par exemple : Lorsque je me rends au travail, je vais écouter un podcast sur un sujet qui m’intéresse.

Autre technique pour associer l’habitude à un déclencheur évident : mettre en place une routine. Par exemple, le soir après m’être brossé les dents, je laisse mon téléphone à charger à l’entrée de ma chambre, je note dans un carnet de bord les choses que j’ai faites dans la journée, je réfléchis aux choses que je voudrais faire demain, je prépare mes affaires, je me mets au lit et je lis un chapitre du livre sur ma table de chevet.

Étape 5 – Rendre l’habitude satisfaisante grâce à une récompense immédiate

L’idée est de s’offrir une récompense une fois que l’habitude est réalisée. Par exemple, si je souhaite prendre l’habitude d’épargner. Je peux m’autoriser une dépense lorsque je dépose l’argent sur mon compte.

Étape 6 – Etre son propre architecte du choix

Il s’agit d’aménager son environnement pour inciter au bon comportement. L’auteur donne l’exemple de l’aéroport d’Amsterdam. Pour réduire les dépenses de nettoyage, une fausse mouche a été peinte sur le fond des urinoirs pour inciter les utilisateurs à la viser plutôt que viser à côté.

Étape 7 – Trouver sa tribu

Le but est de s’entourer de personnes qui ont les mêmes objectifs et où le comportement désiré est la norme. Par exemple, si l’on souhaite prendre l’habitude de courir régulièrement, on peut s’inscrire dans un groupe qui fait des footings plusieurs fois par semaine.

6 étapes pour se débarrasser de ses mauvaises habitudes

Étape 1 – Identifier la mauvaise habitude

Comme précédemment, il convient de se concentrer sur une seule mauvaise habitude à supprimer.

Étape 2 – Identifier les déclencheurs

L’idée est d’identifier le cadre dans lequel la mauvaise habitude se produit. Il existe cinq grandes catégories de déclencheur : le lieu, le temps, l’état émotionnel, les autres personnes et une action.

Étape 3 – Rendre la mauvaise habitude invisible et difficile à faire

Il s’agit d’optimiser son environnement pour ne plus s’exposer à la tentation. Une technique consiste à ajouter 20 secondes entre soi et la mauvaise habitude pour se dissuader. Par exemple pour éviter de reporter le réveil, il suffit de le placer à l’opposé de la pièce pour s’obliger à se lever pour l’éteindre.

Étape 4 – Trouver un partenaire de responsabilité

L’idéal est de s’engager auprès d’une personne qui partage le même objectif. Cette technique permet de booster sa détermination, car la pression sociale fait qu’on est moins tenté de se trouver des excuses.

Étape 5 – Créer un contrat d’engagement

Un contrat d’engagement prend la forme suivante : Je m’engage à … ; Si je ne le fais pas, je ferai … ; Mon arbitre sera … . Le contrat fait que l’on a tendance à se discipliner pour honorer ses engagements afin de ne pas s’exposer à une sanction en cas d’échec.

Étape 6 – Planifier son échec

Lorsqu’on retombe dans les travers d’une mauvaise habitude, il convient de formuler les hypothèses de cet échec, modifier les conditions et reessayer autrement. Chaque échec représente une formidable opportunité d’apprentissage et de croissance.

Des habitudes pour devenir la meilleure version de soi-même

L’auteur propose ses 51 meilleures habitudes pour s’améliorer. Les habitudes sont regroupées en quatre piliers : la productivité, la santé, le développement personnel, le social. J’ai trouvé cette partie est très intéressante, car les conseils de l’auteur sont très concrets. Il explique pourquoi et comment adopter chacune des 51 habitudes.

Habitudes de productivité

Définir une vision inspirante pour tirer profit du concept de visualisation

Se fixer des objectifs concrets

Planifier son temps pour établir un équilibre harmonieux entre vie personnelle et vie professionnelle

S’organiser avec une liste de tâches

Définir ses priorités avec la méthode ABCDE

Se fixer trois objectifs quotidiens

Découper un projet en sous-tâches motivantes

Plonger dans le Deep Work

Eviter le Swith tasking

regrouper ses tâches

Apprendre à dire non

Viser l’inbox Zéro

Identifier une tâche à déléguer ou à externaliser

Automatiser les tâches répétitives

Habitudes de santé

Dormir au moins 7 heures par jour

Créer un sanctuaire du sommeil

Limiter son exposition à la lumière avant de dormir

Boire de l’eau

Substituer des aliments sains à la malbouffe

Adopter un légume

Manger de la nourriture fermentée (choucroute, cornichons, miso, yaourt…)

Faire la séance d’exercice de 7 minutes

Limiter l’inactivité

Prendre des pauses régulières

Méditer

Habitudes pour le développement personnel

Se réveiller plus tôt

Concevoir une routine matinale personnalisée

Lire au moins deux pages par jour

Rester en apprentissage continu

Apprendre un nouveau mot régulièrement

Apprendre une nouvelle langue

Cultiver un état d’esprit de croissance

Tenir un journal de bord

Écouter des podcasts

Désencombrer son intérieur avec la méthode KonMari

Jeter au moins un article par jour

Identifier un emplacement pour chacune de ses affaires

Ranger au moins 3 articles

Éduquer ses finances

Découvrir le stoïcisme

Devenir antifragile

Provoquer la chance

Trouver un mentor

Habitudes sociales

Travailler le langage du corps

Décoder les émotions cachées

Travailler sa conversation

Pratiquer une écoute active

Pratiquer la communication non violente

Travailler son sens de l’humour

Élargir son réseau professionnel

Habitude ultime, #51 Shoshin, l’état d’esprit du débutant

L’idée est qu’il ne faut jamais se reposer sur ses acquis et continuer à apprendre tous les jours en essayant quelques choses de nouveau.

Conclusion

Pour conclure, je vais me contenter de citer une phrase du texte qui résume le message central du livre selon moi : “le succès est le résultat de bonnes petites habitudes qui peuvent mener à de grands résultats avec le temps.”

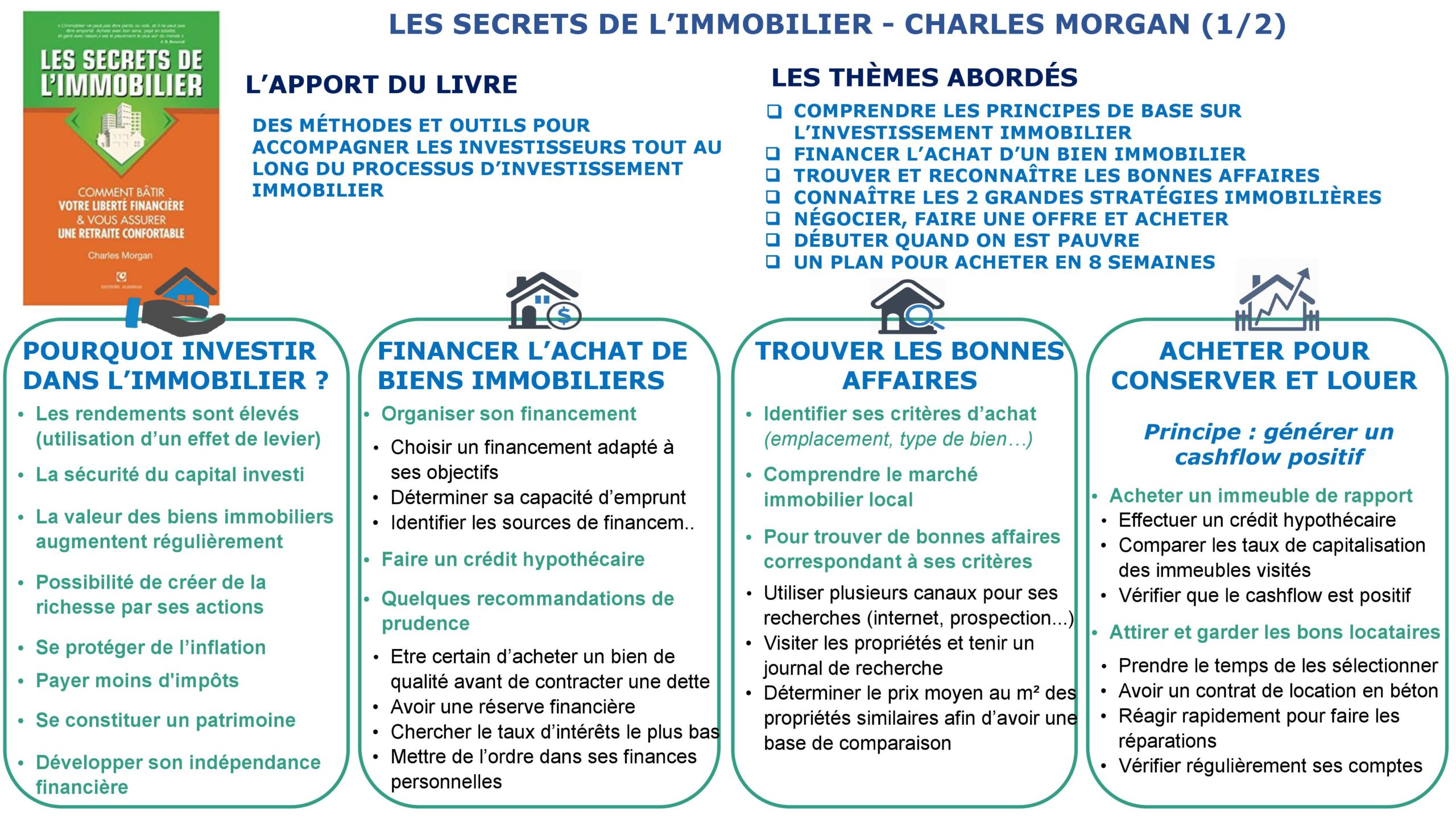

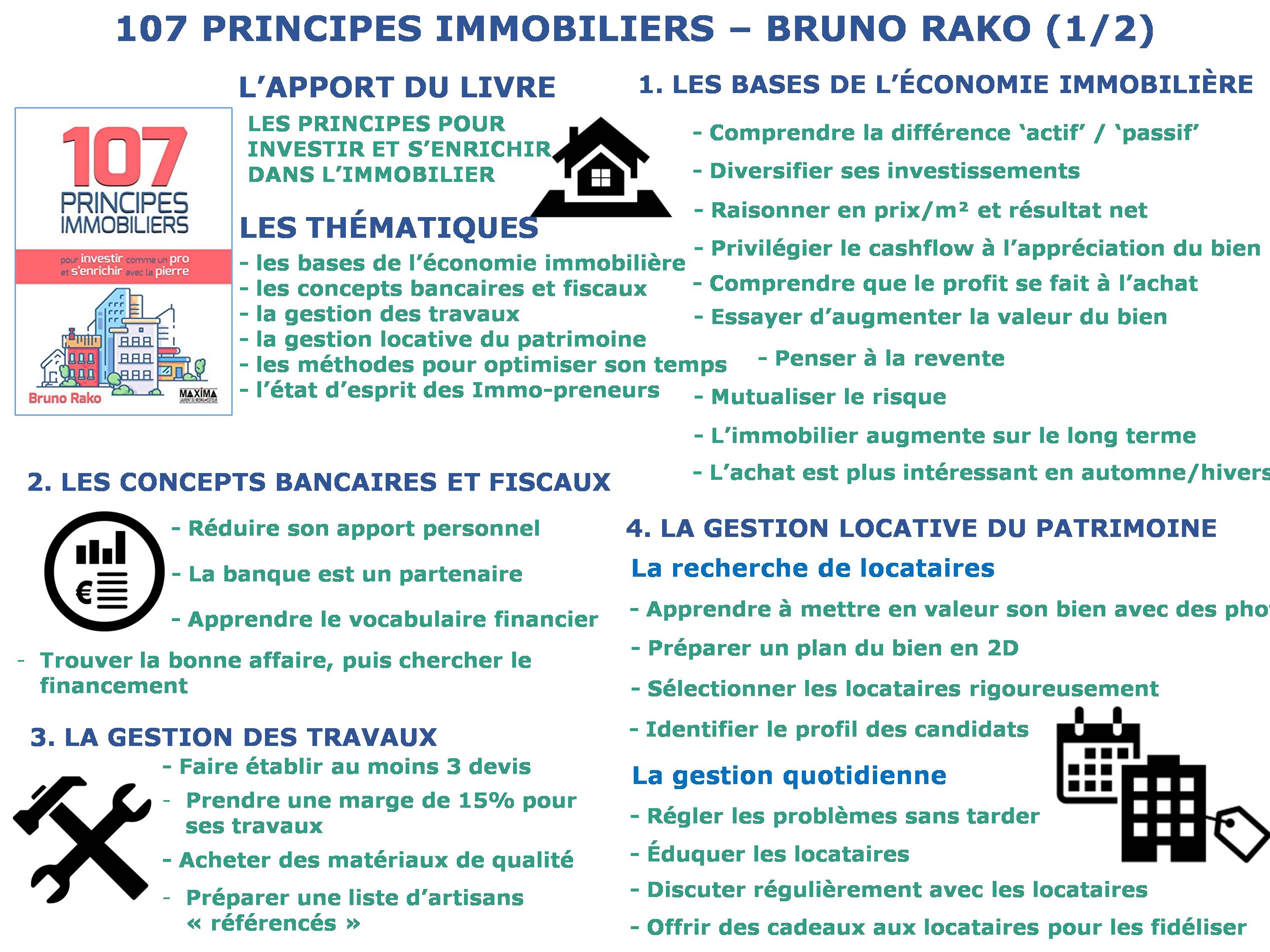

Charles Morgan est psychologue et un investisseur privé aguerri. Il possède un blog sur la liberté financière. Dans son livre, Les secrets de l’immobilier, il partage ses connaissances pour investir dans l’immobilier. Il présente des méthodes et des outils utilisables durant les grandes étapes du processus d’investissement immobilier.

Le livre se compose de 8 chapitres :

Chapitre 1 : Comprendre les principes de base sur l’investissement immobilier

Chapitre 2 : Financer l’achat de bien immobilier

Chapitre 3 : Trouver et reconnaître les bonnes affaires

Chapitres 4 et 5 : Connaître les 2 grandes stratégies immobilières (mise en location / revente)

Chapitre 6 : Négocier, faire une offre et acheter

Chapitre 7 : Débuter quand on est pauvre (base de la gestion des finances personnelles, les principes du succès)

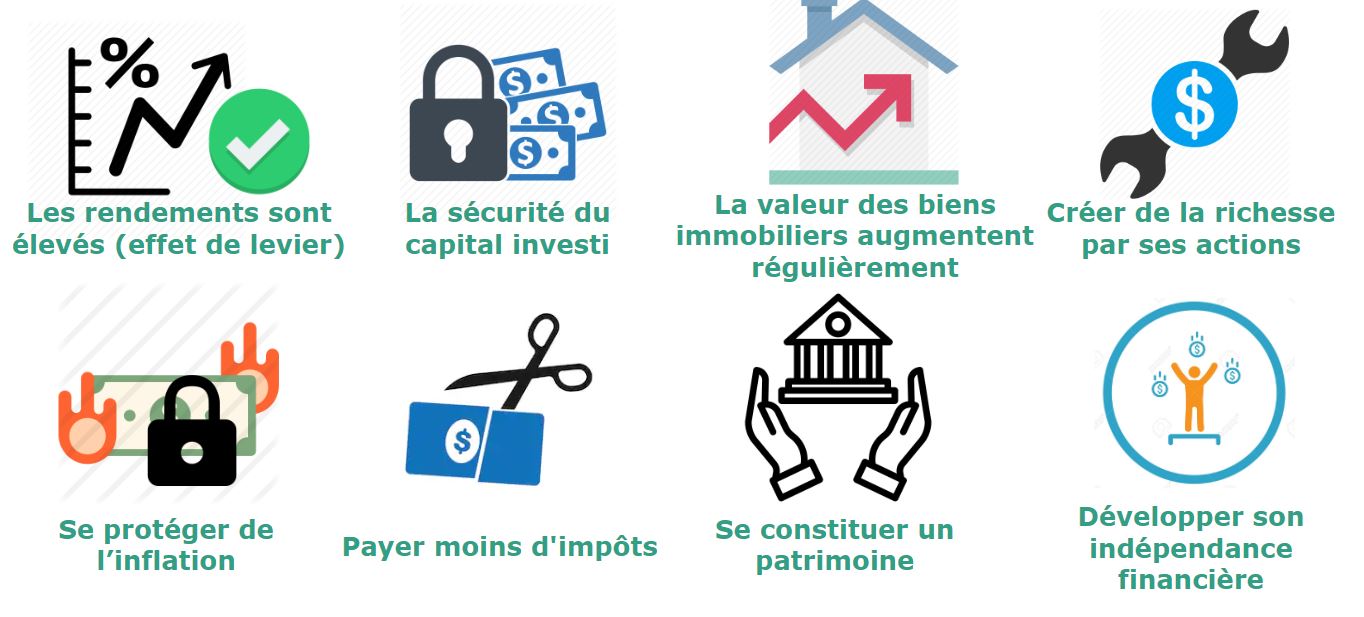

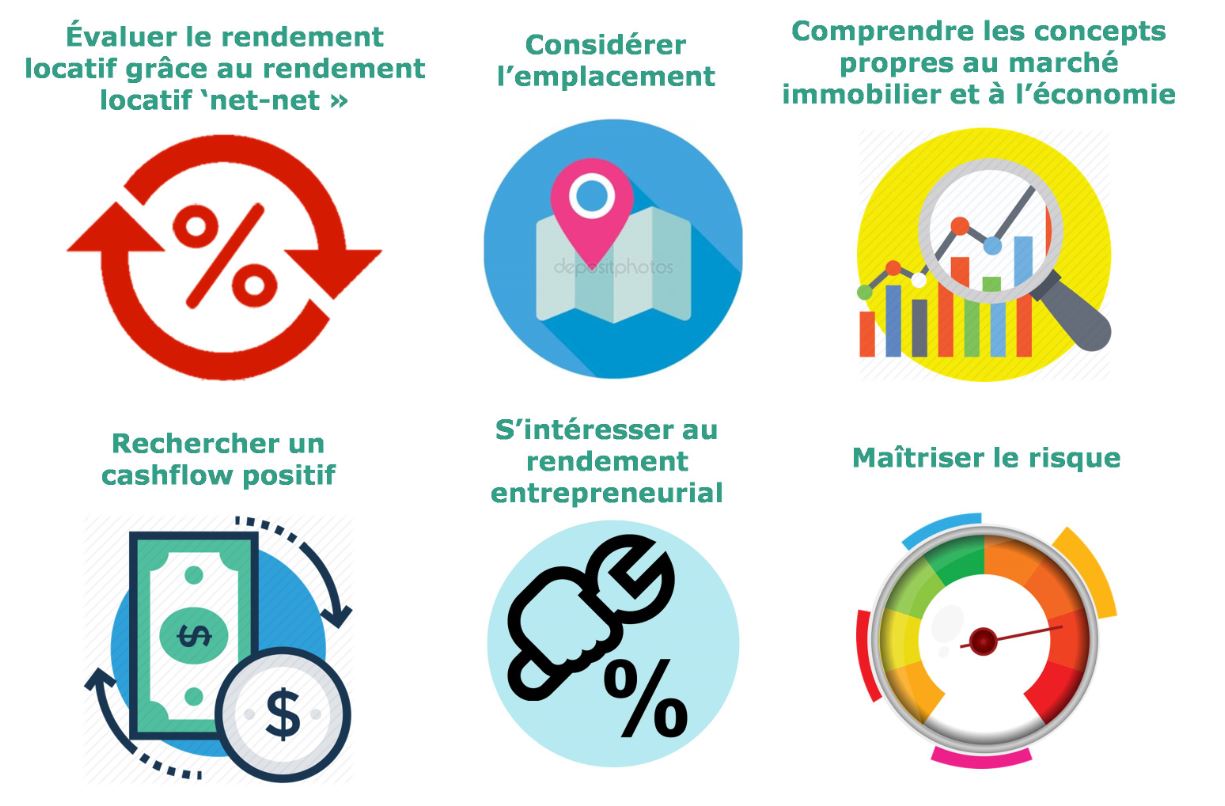

Chapitre 1 : Pourquoi investir dans l’immobilier ?

Pour Charles Morgan, l’immobilier est le meilleur moyen pour s’enrichir.

Les rendements sont élevés, car il est possible d’investir avec un effet de levier. On peut emprunter de l’argent et autofinancer le bien grâce aux loyers engendrés.

La sécurité du capital investi. L’immobilier est une chose matérielle et tangible qu’il est possible d’assurer contre les risques.

La valeur des biens immobiliers augmente régulièrement, car la population croit, les terrains disponibles sont limités, les prix des matériaux augmentent (matières premières et énergies)

Créer de la richesse par ses actions. On peut améliorer la valeur d’un bien immobilier en le rénovant, en améliorant sa gestion, en le divisant ou en changeant son affection…

Se protéger de l’inflation

Payer moins d’impôts

Se constituer un patrimoine. Acheter de l’immobilier permet de se constituer un capital progressivement. À chaque remboursement du crédit, on acquiert une fraction de la valeur du bien. À l’inverse, les non-propriétaires perdent de l’argent tous les mois.

Développer son indépendance financière, car il est possible de générer des revenus passifs.

Après avoir expliqué les raisons qui font que l’immobilier est un excellent investissement, Charles Morgan détaille les grandes étapes du processus d’achat.

Chapitre 2 : Financer l’achat des biens immobiliers

Organiser son financement

Le financement d’un achat immobilier est fonction de 3 composantes :

ses objectifs

sa capacité d’emprunt

la répartition de ses sources de financements

Choisir un financement adapté à ses objectifs

Dans un premier temps, il faut choisir une stratégie d’investissement adaptée à ses objectifs. Charles Morgan présente 2 grandes stratégies d’investissement immobilières :

1ère stratégie : Acheter pour conserver. L’objectif est d’autofinancer l’achat d’un bien et générer un flux de trésorerie positif grâce à l’encaissement des loyers. Il s’agit d’un investissement « long terme » sur plus de 5 ans. Pour cette stratégie, que nous détaillerons plus tard, l’auteur conseille de faire un emprunt à taux fixe sur une longue période pour ce type d’investissement.

2ème stratégie : Acheter pour revendre. L’objectif est d’acheter en dessous du prix du marché et revendre le bien rapidement quitte à le rénover un peu. L’horizon de placement varie de quelques mois à quelques années. Le financement de cette stratégie repose sur un emprunt à taux variable avec un levier maximal de rendement.

Peu importe la stratégie choisie, il est indispensable de déterminer sa capacité d’emprunt avant d’investir.

Déterminer sa capacité d’emprunt

Les possibilités de financement dépendent de la situation et des ressources de l’emprunteur.

Identifier ses sources de financement

Il existe plusieurs sources de financement :

ses fonds propres (l’argent que l’on possède)

un crédit hypothécaire (un crédit bancaire)

un emprunt à court terme (prêt à des proches, une hypothèque rechargeable, autre deuxième crédit à la banque …).

Les crédits hypothécaires

Les crédits hypothécaires sont les sources de financement les plus classiques. La banque prête de l’argent à l’investisseur pour qu’il puisse financer l’achat du bien. La banque se rémunère grâce aux intérêts du prêt et le bien acheté fait office de garantie. C’est-à-dire que si l’emprunteur n’est pas en mesure de rembourser le prêt alors la banque se saisit de la propriété pour récupérer son capital.

Les différents types de prêts hypothécaires

Le prêt avec remboursement par mensualités constantes

Le prêt avec remboursement constant en capital

Le prêt à terme fixe

Les taux d’intérêt

Les taux d’intérêt des banques dépendent de plusieurs facteurs :

le taux d’emprunt des pays sur les marchés financiers

La variabilité du taux (taux fixe, taux variable). Les taux “fixes” sont plus élevés

La quotité empruntée (quotité = rapport entre montant emprunté et valeur de l’immeuble en garantie). Il s’agit de la marge de sécurité qu’à la banque si elle doit récupérer le bien

La durée de l’amortissement. Plus la durée du prêt est longue, plus les intérêts seront élevés. Généralement, les investisseurs immobiliers choisissent la durée la plus longue, car, même si les taux sont plus élevés, le montant mensuel à rembourser est plus faible. Cela permet de minimiser les liquidités et maximiser le cash flow.

Quelques recommandations de prudence

Charles Morgan partage plusieurs recommandations pour financer son investissement.

Utiliser le levier financier que dans les limites que permet le cash-flow

Être certain d’acheter un bien de qualité avant de contracter une dette

Mettre en place une structure juridique adéquate

Avoir une réserve financière au cas où les choses tourneraient mal

Chercher le taux d’intérêt le plus bas

Améliorer son immeuble afin d’augmenter ses revenus locatifs

Solidifier régulièrement sa situation

Réduire son endettement quand le marché immobilier est en haut du cycle

Augmenter le levier financier juste après que le marché immobilier ait atteint son bas de cycle

Réduire le risque avec l’âge

METTRE DE L’ORDRE DANS SES FINANCES PERSONNELLES AVANT UNE GRANDE DÉPENSE

Chapitre 3 : Trouver et reconnaître les bonnes affaires

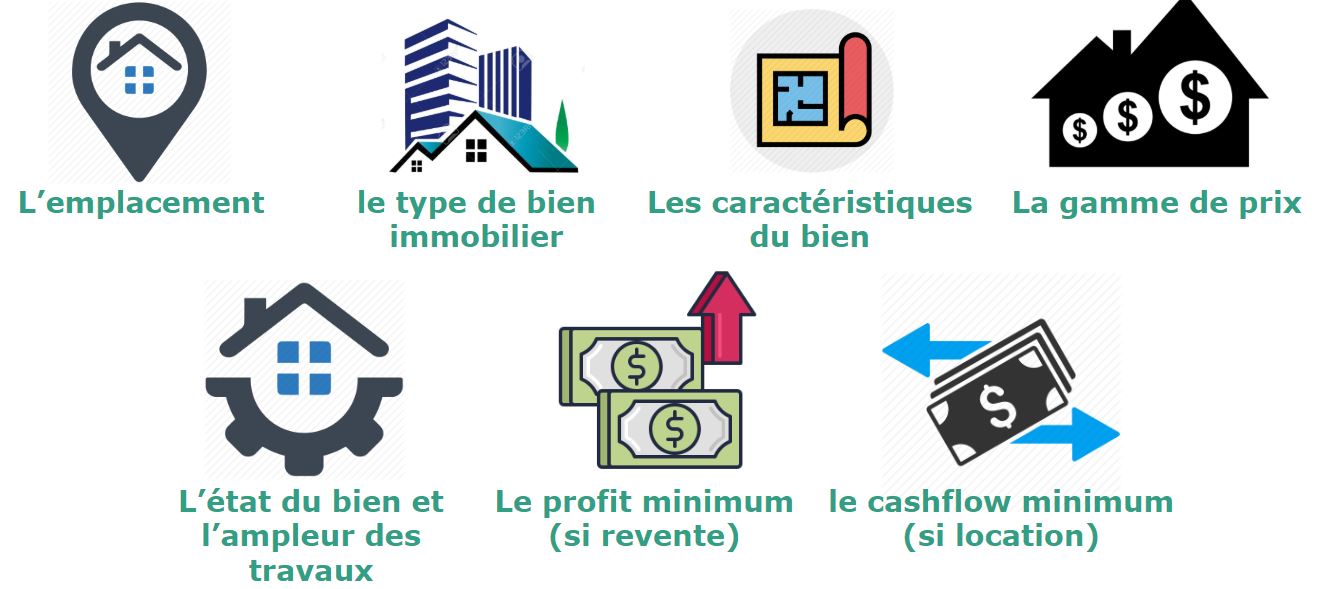

Identifier ses critères d’achat

Charles Morgan propose de tenir compte de 7 critères :

L’emplacement.

Proximité des transports, des écoles, des commerces…

L’accessibilité par rapport à son lieu de résidence et son lieu de travail

Le quartier ne doit pas être situé dans une zone en déclin de la ville

L’aspect du quartier (visuellement agréable, espaces verts)

Un niveau de criminalité bas

Des ventes immobilières soutenues

Occupés par la classe moyenne

(vue sur l’eau)

Le type de bien immobilier

Maisons unifamiliales

Appartements

Immeubles

Locaux commerciaux…

Les caractéristiques du bien (nombre de chambre, surface, garage, jardin, balcon…)

La gamme de prix

L’état du bien et l’ampleur des travaux (neuf, rénovation)

Le profit minimum (si la stratégie est d’acheter pour revendre rapidement)

Le cashflow minimum (si la stratégie consiste à acheter pour conserver et mettre en location)

Se renseigner sur le marché immobilier local

Pour trouver de bonnes affaires, il est indispensable de se renseigner sur marché immobilier local.

Pour cela, il y a 2 options :

Suivre les avis de quelqu’un qui connait le marché

Devenir soi-même un expert du marché immobilier en faisant de nombreuses visites

Les cycles du marché immobilier

Se renseigner sur le marché immobilier c’est aussi comprendre ses cycles.

Trouver de bonnes affaires correspondant à ses critères

Une fois que l’on connaît ses critères d’achat et que l’on s’est renseigné sur le marché immobilier local, on peut alors chercher les bonnes affaires. Pour cela, Charles Morgan conseille :

Utiliser plusieurs canaux pour ses recherches

Internet

Les sites d’annonces immobilières

Les sites des principaux journaux locaux

Les sites des agences immobilières

Les sites des notaires ou des fédérations de notaires

La presse imprimée

Les annonces de ventes par des particuliers

Les annonces « à louer »

La prospection dans le quartier cible

Les ventes publiques

Visiter les propriétés et tenir un journal de recherche

Déterminer le prix moyen au mètre carré dans le marché ciblé afin de le comparer avec le prix des propriétés que l’on visite. Pour calculer le prix moyen du marché ciblé, il convient de calculer la moyenne du prix du mètre carré d’une dizaine de propriétés similaires à celle que l’on recherche.

Chapitre 4 : Acheter pour conserver et louer

Lorsque l’on achète dans le but de conserver ou louer, il y a un principe central à respecter :

GÉNÉRER UN CASHFLOW POSITIF (c’est-à-dire un flux de trésorerie excédentaire) ! Les loyers mensuels perçus doivent être supérieurs à la somme des remboursements d’emprunts et à la somme de toutes les dépenses payées par le propriétaire (factures, taxes…).

Types de biens pour la mise en location

D’après l’auteur, il existe une multitude de types de biens immobiliers adaptés à cette stratégie d’investissement locatif :

Les maisons unifamiliales (pas le plus adapté)

Les appartements

Les garages et emplacements de parking

Les locaux commerciaux, les bureaux et les bâtiments industriels

Les terrains nus

Les immeubles à plusieurs appartements (meilleurs investissements)

Prix de revient moindre au m² et à l’unité locative

Dispersion du risque

Économie d’argent (achat notaire, frais de dossier, travaux rénovations, taxes foncières

Économie de temps

Un marché plus restreint

Néanmoins, le meilleur type de bien est un immeuble de rapport* déjà opérationnel (qui ne nécessite pas de travaux). *Un immeuble de rapport est une propriété qui possède plusieurs unités locatives (ex : appartements).

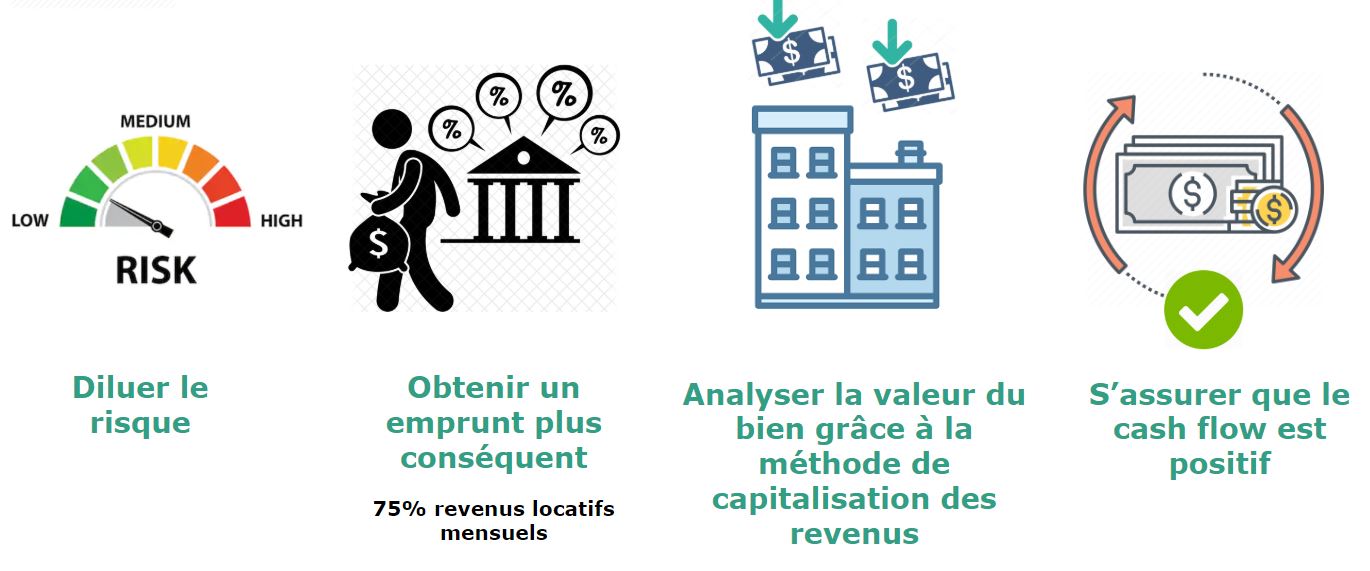

Acheter un immeuble de rapport

L’investissement dans un immeuble de rapport permet de diluer le risque. Dans le cas d’un appartement simple, si le locataire ne paie pas le loyer ou si personne n’occupe l’appartement (=vacance locative),alors le propriétaire ne touche aucun revenu. Par contre, dans le cas d’un immeuble de rapport, si un des locataires ne paie pas, l’investisseur touche quand même les loyers des autres occupants.

Financer l’achat d’un immeuble de rapport

Un immeuble de rapport coûte généralement plus cher qu’un simple appartement. Néanmoins, il est possible d’obtenir un emprunt plus conséquent. En effet, les banquiers considèrent les revenus locatifs comme un supplément de revenu. Il est donc possible de réaliser un emprunt supplémentaire correspondant à 75% revenus locatifs mensuels estimés.

Analyser la valeur d’un immeuble de rapport

Pour déterminer si un immeuble de rapport est une bonne affaire, Charles Morgan suggère d’estimer le potentiel de l’immeuble en le comparant aux autres biens similaires dans le même secteur. Concrètement, il faut comparer le taux de capitalisation de l’immeuble à la moyenne des taux de capitalisation des immeubles similaires. Le taux de capitalisation correspond au résultat net d’exploitation annuel ((revenus locatifs – les dépenses) divisé par le prix de vente.

Taux de capitalisation = résultat net d’exploitation annuel ((revenus locatifs – les dépenses) / prix de vente

Vérifier que le cashflow est positif

Un des points essentiels dans cette stratégie d’investissement est qu’il est indispensable de s’assurer que le cashflow soit positif. Pour ce faire il faut calculer les revenus locatifs mensuels, y soustraire les dépenses (mensuelles) et les remboursements des dettes.

Cashflow = revenus locatifs – dépenses – remboursements des dettes

Les revenus locatifs

Les revenus locatifs correspondent au montant du/des loyer(s) (vacances locatives comprises).

Les dépenses de fonctionnement

Elles correspondent à tous les éléments que doit payer le locataire :

Les frais à la charge du propriétaire

Les fournitures (l’eau, le chauffage, l’électricité)

Les assurances (assurance contre le vide locatif, incendie…)

Les taxes et impôts (Taxes foncières, impôts sur le revenu sur les loyers)

Les remboursements des dettes

Les remboursements des dettes correspondent au montant des mensualités de l’emprunt.

On peut noter que la stratégie de financement influence directement sur le cashflow. Par exemple, plus la durée d’emprunt est courte, plus les mensualités seront élevées et plus il sera difficile d’avoir un cashflow positif.

Attirer et garder de bons locataires

Du fait que l’investissement locatif consiste à autofinancer un bien grâce aux loyers, il est primordial de trouver de bons locataires pour assurer des revenus réguliers et éviter les vacances locatives. L’auteur partage 4 recommandations :

Prendre le temps de sélectionner les locataires

Avoir un contrat de location en béton

Réagir rapidement pour faire les réparations pour éviter de dégrader la relation et éviter que le problème s’aggrave

Vérifier régulièrement ses comptes pour réagir rapidement si les loyers ne sont pas payés.

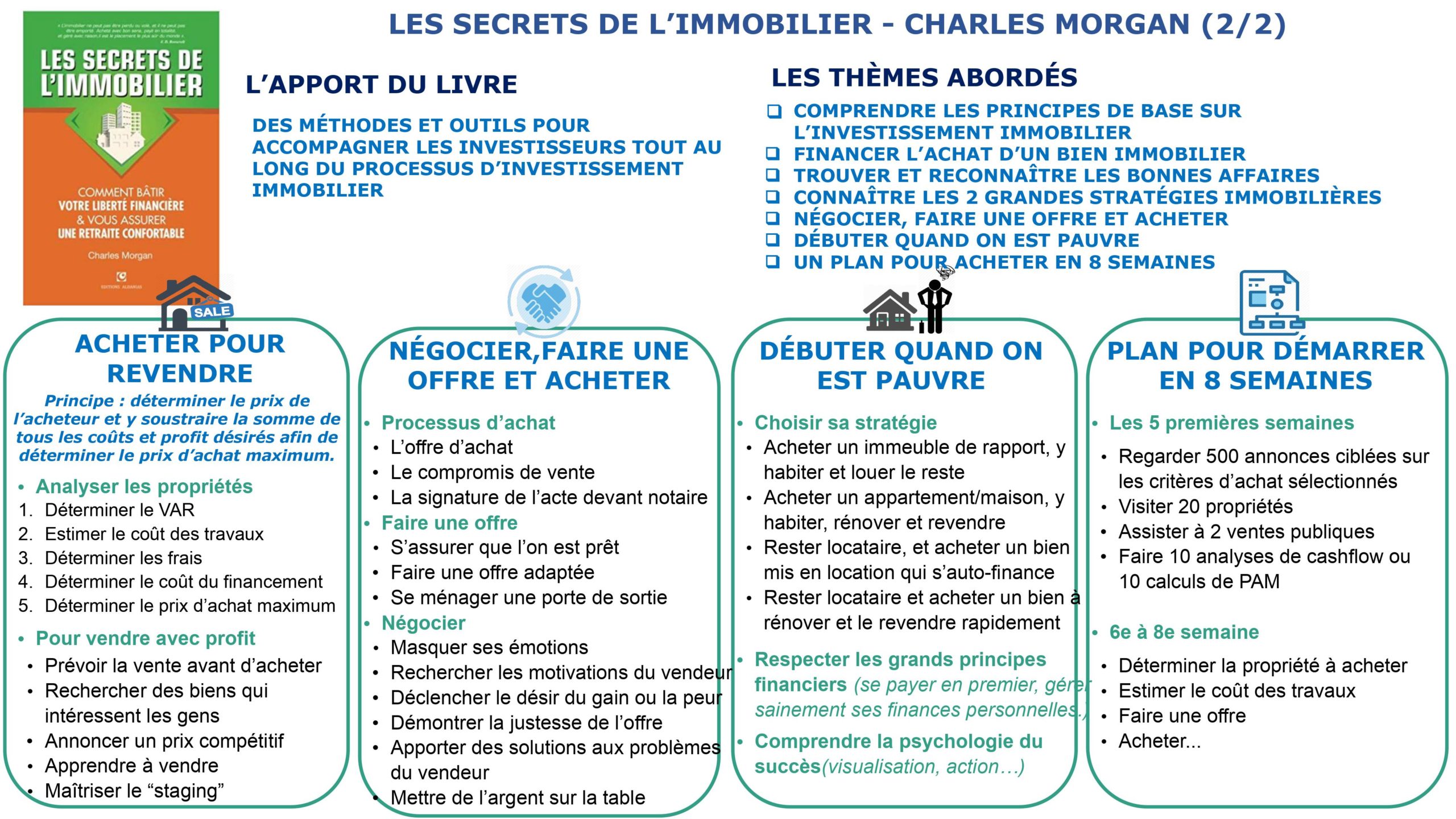

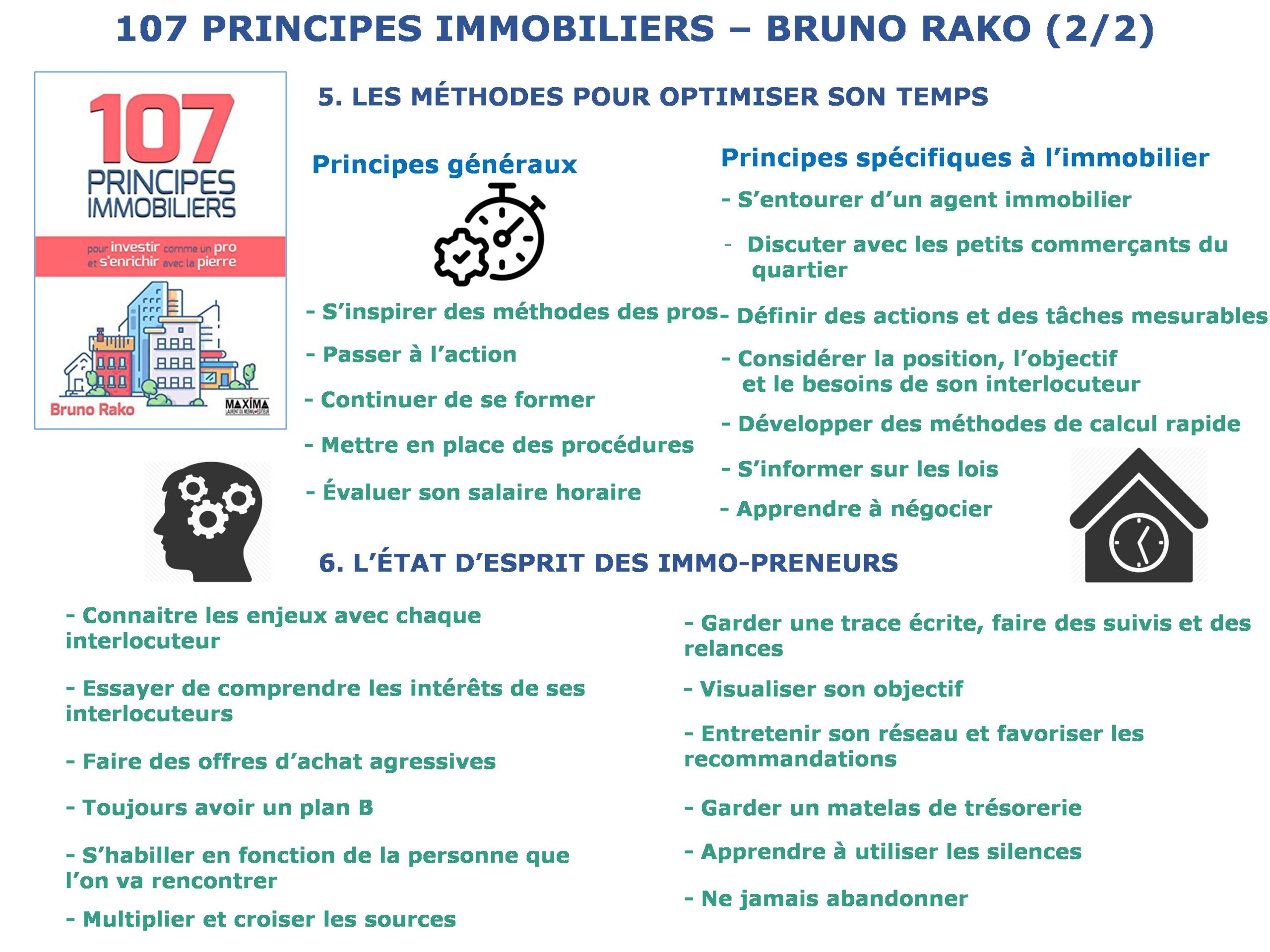

Chapitre 5 : Acheter pour revendre

La stratégie consiste à acheter un bien à un prix en dessous du prix du marché et le revendre le plus rapidement possible. Pour l’auteur, le point clef est de connaître le prix de revente avant d’acheter.

Analyser les propriétés

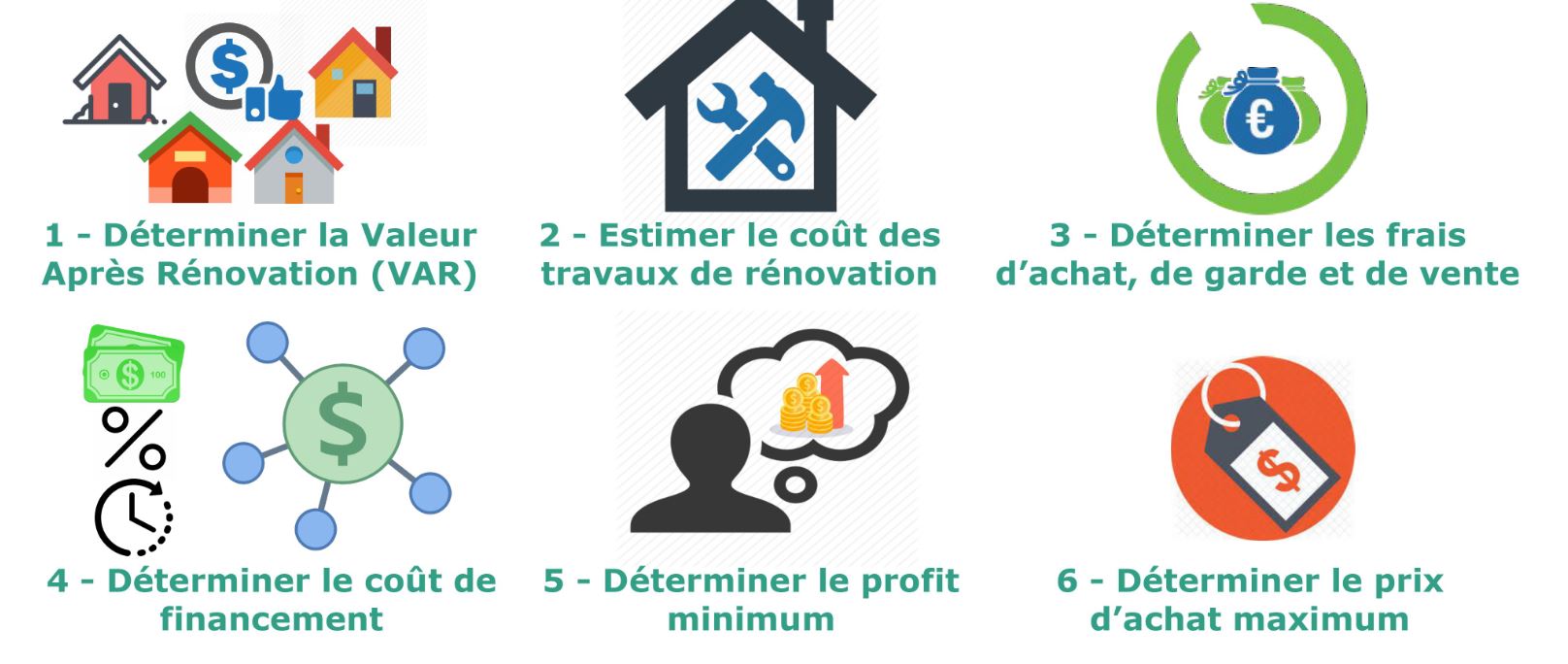

La méthodologie que propose Charles Morgan consiste à déterminer le prix de l’acheteur et d’y soustraire la somme de tous les coûts et profits désirés afin de déterminer le prix d’achat maximum.

1 – Déterminer la Valeur Après Rénovation (VAR)

Premièrement, il faut déterminer le prix moyen du secteur en faisant la moyenne des prix d’une dizaine de propriétés comparables.

2 – Estimer le coût des travaux de rénovation

Pour estimer le coût des travaux, on peut faire établir des devis par plusieurs entrepreneurs.

Déterminer les travaux à effectuer

Les réparations nécessaires

Sécuriser la maison

Nettoyer à fond

Réparer tout ce qui est cassé (vitres, portes…)

Remettre en état de fonctionnement

Réparer les accidents et leurs conséquences

Attention aux problèmes de structure

Y a-t-il des fissures sur les murs

Est-ce que la maison penche

Est-ce que toutes les portes et les fenêtres s’ouvrent librement ?

Les rénovations esthétiques (peintures, revêtements, salle de bain, cuisine).

Les transformations possibles

Ouvrir les espaces

Réduire des espaces et créer des pièces supplémentaires

Ajouter des équipements

Convertir des espaces

Améliorer l’isolation acoustique

Créer une vue

Éliminer une vilaine vue

Améliorer la luminosité

Ajouter une nouvelle surface

Améliorer les performances énergétiques

3 – Déterminer les frais d’achat, de garde et de vente

Les frais d’achat correspondent aux frais de notaire. Les frais de garde correspondent aux fournitures telles que l’eau, l’électricité, les assurances… Les frais de vente sont les taxes à charge du vendeur, les obligations légales (certificats de performance énergétique), les commissions de l’agent immobilier et les frais de publicité.

4 – Déterminer le coût de financement

Le coût du financement est fonction du montant, du taux d’intérêt et de la durée du prêt. Pour un investissement basé sur la revente, l’idéal est de faire un emprunt à terme fixe afin de rembourser le prêt une fois que l’on vend.

5 – Déterminer le profit minimum

Il s’agit de définir la plus value minimale que l’on souhaite obtenir à la fin de l’opération en prenant en compte les taxes et impôts sur les bénéfices.

6 – Déterminer le prix d’achat maximum

Il s’agit de soustraire à la valeur après rénovation :

le coût des travaux

les frais d’achat, de garde et de vente

le coût de financement

le profit minimum

les taxes et impôts

Si après analyse, le prix de vente d’une propriété est inférieur ou égal au prix d’achat maximum calculé alors il y a de grandes chances pour que l’investissement soit profitable.

Rénover

La stratégie de revente nécessite généralement de rénover la propriété avant de la revendre. L’auteur dégage quelques principes :

planifier les travaux longtemps à l’avance (avant la date de signature de l’acte d’achat)

faire appel à un entrepreneur général pour faire établir un devis éventuellement pour réaliser les travaux si c’est la première opération

Agir en accord avec les réglementations

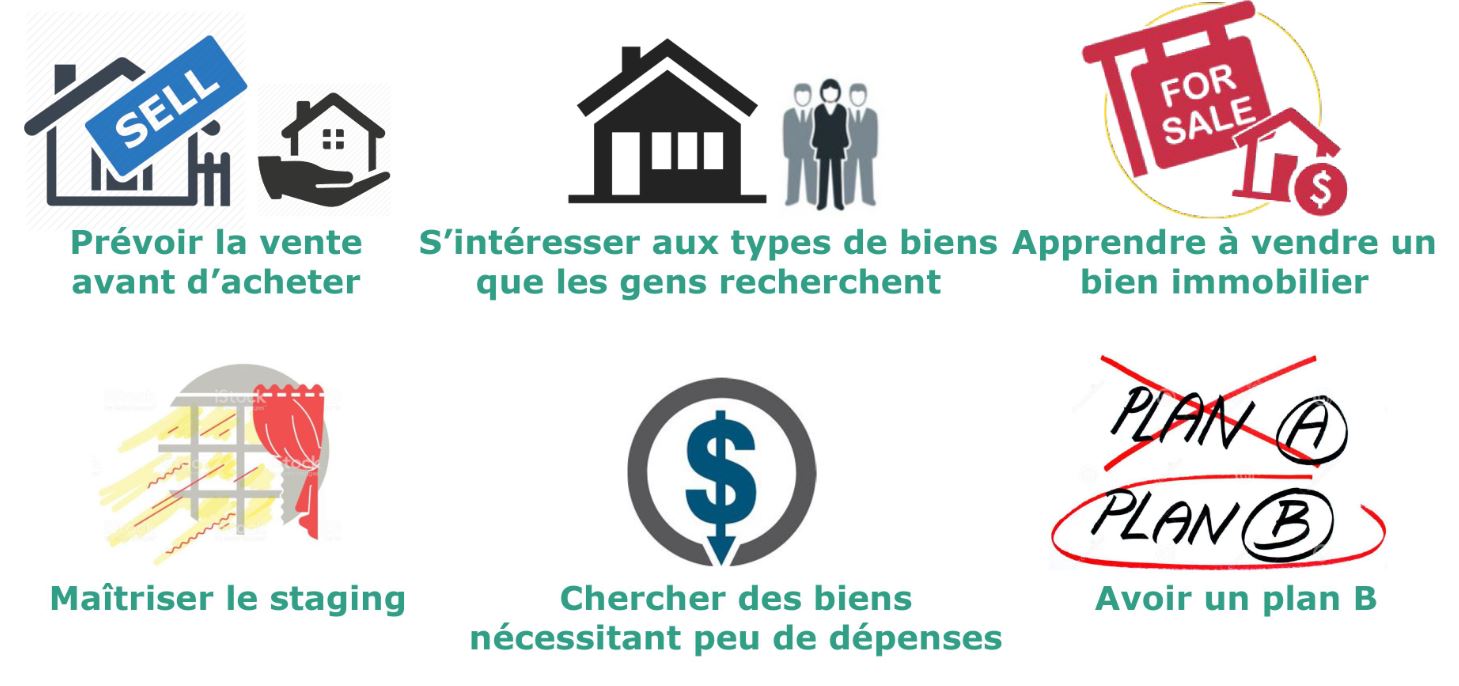

Vendre avec profit

Charles Morgan partage plusieurs conseils pour vendre avec profit :

Prévoir la vente avant d’acheter

S’intéresser aux types de biens que les gens recherchent

Apprendre à vendre un bien immobilier

Connaître les arguments de vente et des astuces de négociation. Faire une liste de tous les aspects positifs du bien susceptibles d’attirer les acheteurs avant de diffuser l’annonce

Anticiper les critiques éventuelles

Faire remarquer les possibilités de transformation

Faire jouer la concurrence entre les acheteurs (regrouper plusieurs visites le même jour)

Établir une fiche d’information (sur le bien)

Faire réceptionner les offres d’achat par votre notaire

ne pas signer trop vite

Maîtriser le staging (=l’art de bien présenter une propriété)

Nettoyer et ranger le logement

Réparer les petits défauts ou dégradations

Dépersonnaliser l’endroit

Harmoniser le bien

Enlever les meubles

Ajouter des éléments de décoration

Enlever et remplacer les objets non inclus dans la vente

Éliminer les traces des animaux domestiques

Faire l’entretien du jardin

Chercher des biens immobiliers qui nécessitent peu de dépenses pour les rendre prêts à vendre

Avoir un plan B

Chercher les propriétaires motivés

Ne pas être trop avide

Garder une réserve d’argent

Être préparé à l’imprévisible

Se constituer un réseau d’experts

Estimer le plus précisément possible le coût des travaux

Chapitre 6 : Négocier, faire une offre et acheter

Le processus d’achat

Le processus d’achat d’un bien immobilier se compose de 3 étapes :

L’offre d’achat. Il s’agit d’un accord écrit sur le prix.

Compromis de vente. c’est la signature d’un avant-contrat et le versement d’un acompte

Signature de l’acte définitif devant un notaire qui correspond au paiement du solde et remise des clefs.

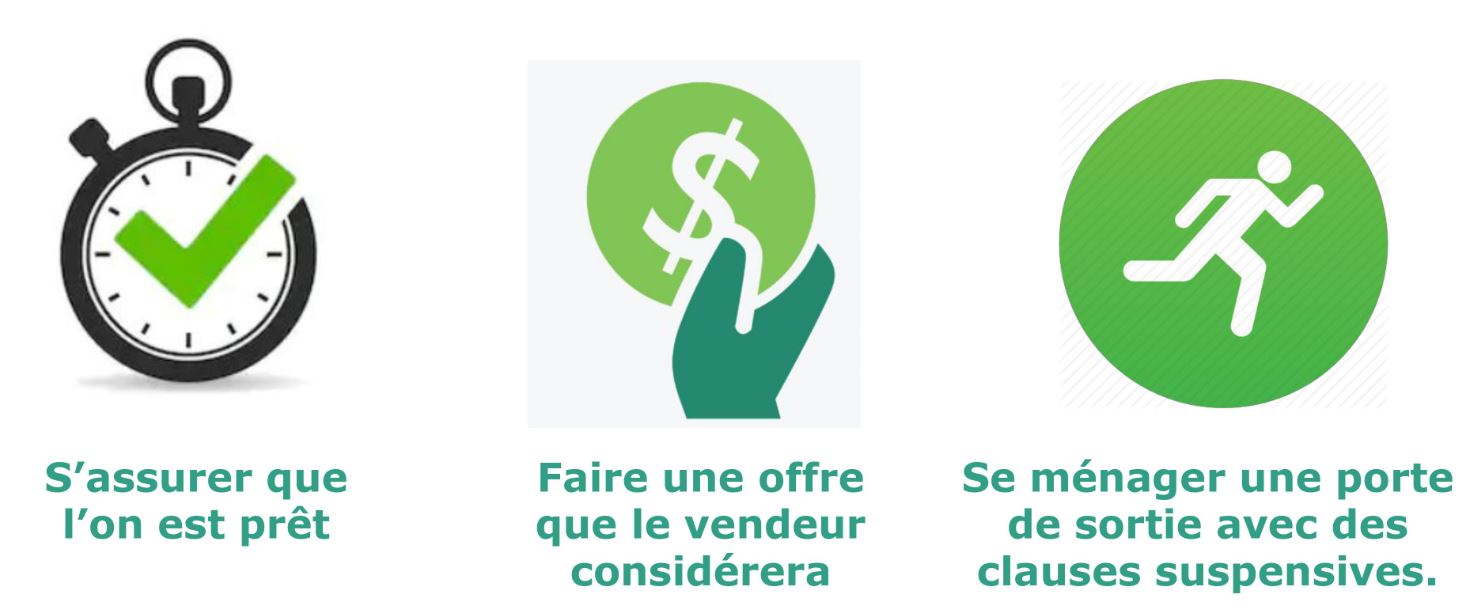

Faire une offre d’achat

Charles Morgan partage 3 points d’attention lorsqu’on fait une offre d’achat :

S’assurer que l’on est prêt. C’est à dire :

avoir rencontré le notaire

être certain de pouvoir financer l’achat

rencontrer un banquier ou organisme de crédit pour obtenir une simulation de prêt

être certain du coût des travaux

être certain de la qualité du bâtiment quitte à le faire expertiser

être sûr de ses calculs

Faire une offre que le vendeur considérera.

Laisser une petite marge de manœuvre de 5 à 10% du prix maximum

Faire une offre ferme

Faire une offre très basse (si l’on n’est pas pressé)

Se ménager une porte de sortie en se couvrant avec des clauses suspensives.

L’achat est conditionné à l’acceptation du crédit par la banque de l’acquéreur.

L’achat est conditionné au rapport positif de l’expert immobilier sur la qualité de la construction

La propriété doit être expertisée pour un prix égal ou supérieur au prix de vente

Le contrat doit être approuvé par le notaire de l’acheteur

Le contrat est conditionné aux réparations effectuées par le vendeur avant l’acte définitif de vente

Attention à ne jamais signer un contrat stipulant qu’en cas de non-obtention du prêt, c’est le courtier ou l’agent immobilier du vendeur qui se chargera de le trouver.

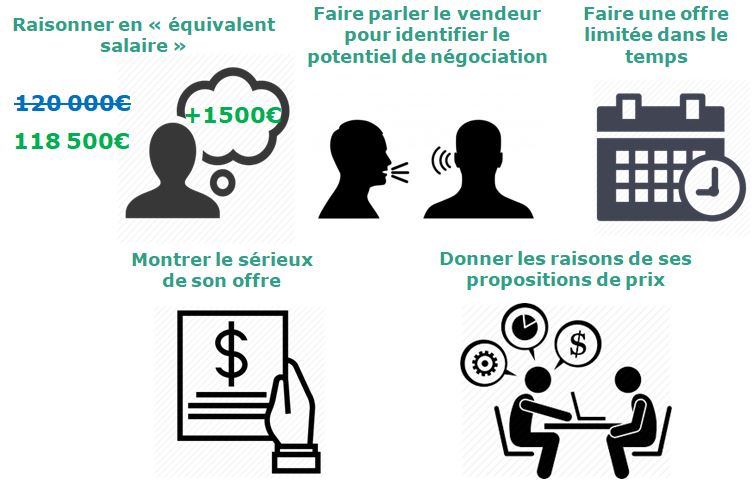

L’art de négocier

2 principes de négociation

Il y a principalement 2 grands enjeux lors d’une négociation :

Masquer ses émotions. Lorsqu’on effectue des visites on ne doit pas laisser paraître que l’on est intéressé. Cela pourrait inciter le vendeur à hausser ses prix ou ne pas négocier.

Rechercher les motivations du vendeur. Par exemple, si l’on détecte que le vendeur est pressé de vendre, on peut supposer qu’il a plus de chance d’accepter nos conditions sans négocier. Bien sûr, le vendeur a aussi tout intérêt à masquer ses émotions. Durant la visite, il peut être intéressant d’essayer de savoir si :

Le vendeur a-t-il déjà acheté une autre maison ou appartement ?

Depuis combien de temps le vendeur possède-t-il le bien ?

Quelqu’un a-t-il déjà fait une autre offre ?

Quelques techniques et astuces de négociation

Utiliser les deux plus grands déclencheurs de l’esprit humain

Le désir du gain (qu’est ce que le vendeur recevra de la vente ?)

La peur de la perte

Démontrer la justesse de son offre

Prouver que l’on a les moyens d’acheter

Mettre de l’argent sur la table

Apporter une solution aux besoins du vendeur (envisager la transaction comme une collaboration)

Faire des concessions

Enfin Charles Morgan présente des erreurs à éviter

Éviter les erreurs de négociation

Payer le premier prix demandé

Mettre toutes ses cartes sur la table dès le début

Faire une offre beaucoup trop basse

Enchérir contre soi-même

Faire une offre « à prendre ou à laisser »

Trop parler

Répondre à une offre non écrite

Une fois que le vendeur et l’acheteur ont formalisé par écrit leur accord sur le prix, l’offre est considérée comme acceptée. Il convient alors de faire inspecter l’immeuble, d’obtenir les devis pour les travaux et finaliser le financement.

Chapitre 7 : Comment débuter quand on est pauvre

Choisir une stratégie d’investissement

Charles Morgan présente 4 stratégies

Acheter un immeuble de plusieurs unités locatives, en habiter une et louer le reste

Acheter un appartement ou une maison unifamiliale, y habiter, rénover et revendre

Rester locataire et acheter un bien mis en location qui s’autofinance

Rester locataire et acheter un bien à rénover pour le revendre rapidement

Peu importe la stratégie choisie, il y a 3 règles d’or :

Acheter dans un quartier avec un potentiel de croissance de valeur de l’immobilier

Acheter en dessous de la valeur du marché

Ajouter de la valeur en rénovant

Les grands principes financiers

La voie la plus sûre pour commencer à bâtir sa liberté financière consiste à épargner et investir avec sagesse au cours de sa vie professionnelle afin de constituer un patrimoine et générer des revenus passifs.

Il est indispensable de prendre le contrôle de ses finances personnelles. Il faut notamment :

faire ses comptes mensuellement

établir un budget

Se payer en premier → épargner une fraction de ses revenus pour ne pas dépenser tout ce que l’on gagne.

rembourser ses dettes

La psychologie de succès

L’auteur partage aussi des principes sur la psychologie du succès :

Visualiser sa réussite pour tirer profit de la loi d’attraction

Comprendre les 4 composantes de la réussite

une vision claire

un désir ardent

une foi inébranlable

de la persévérance

Rien ne remplace l’action

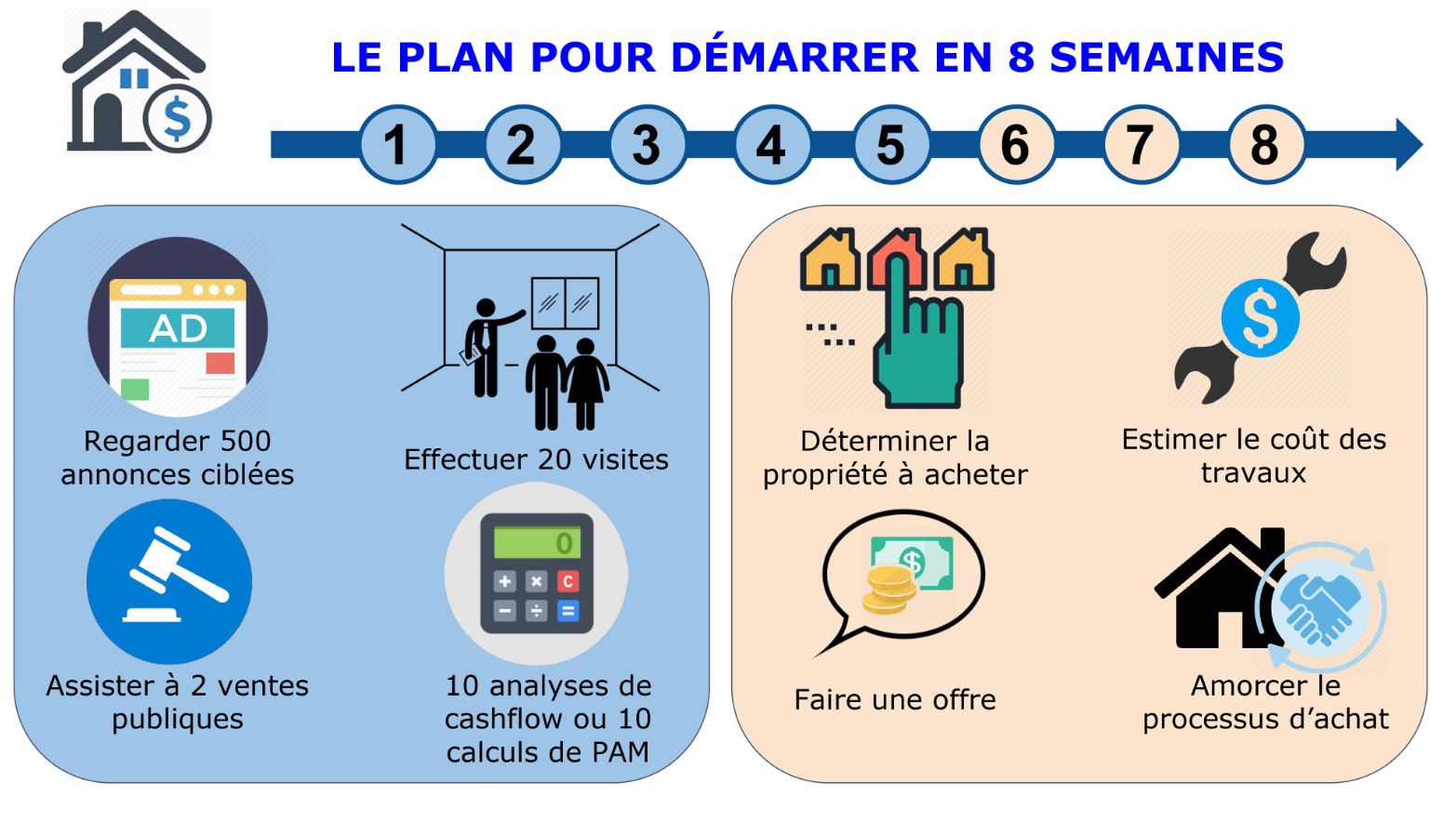

Chapitre 8 : Un plan pour démarrer en 8 semaines

Les 5 premières semaines

Les 5 premières semaines doivent permettre de devenir expert du marché que l’on a sélectionné. Charles Morgan suggère :

Regarder au moins 500 annonces ciblées

Visiter 20 propriétés

Assister à 2 ventes publiques

Faire l’analyse du cashflow d’au moins 10 propriétés ou 10 calculs de PAM (Prix d’achat maximum)

Première semaine

Clarifier sa situation financière de départ

Déterminer sa stratégie d’investissement

Définir ses critères de recherche

Commencer à étudier son marché immobilier

Deuxième semaine

Connaître sa capacité d’emprunt

Connaître sa taxation immobilière

Redéfinir ses objectifs et critères en fonction de ces informations

Continuer à approfondir sa connaissance du marché

Commencer à visiter

De la troisième semaine à la cinquième

Approfondir sa connaissance du marché

Analyser les propriétés correspondant à ses critères

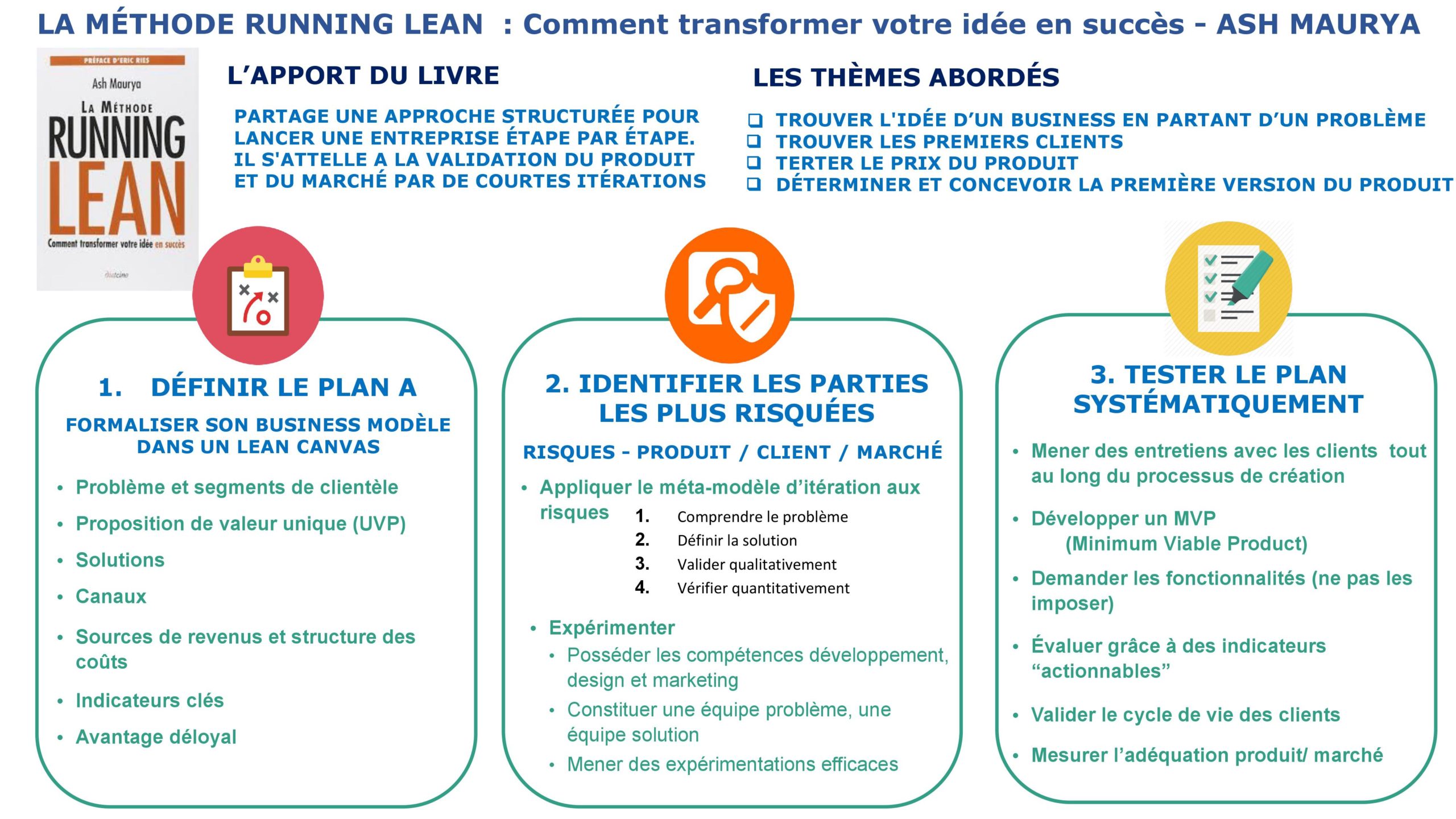

Maurya Ash est un entrepreneur américain. Il est à la fois auteur, blogueur, créateur d’entreprise et conférencier international. Dans le livre, la méthode Running Lean, il explique comment transformer une idée de création d’entreprises en succès.

La méthode running lean est une approche qui permet de lancer une entreprise étape par étape en impliquant le client tout au long du développement. Ce processus itératif et rigoureux s’attèle à la fois à la validation du produit et du marché.

Le livre s’adresse aux personnes qui souhaitent :

Déterminer l’idée d’un business en partant d’un problème valant la peine d’être résolu

Trouver ses premiers clients.

Lever des fonds

Tester le prix du produit

Concevoir la première version

Créer et évaluer ce que veulent les clients.

Maximiser la rapidité, les enseignements et la concentration.

Pour ce résumé, je vais essayer de dégager les principes abordés dans les 4 grandes parties du livre.

La feuille de route (présentation générale de la méthodologie Running Lean)

Définir son plan A

Identifier les parties les plus risquées de son plan

La première partie du livre présente les 3 grandes étapes pour créer son entreprise si l’on suit la méthode running lean.

Étape 1 : Définir le plan A

La première étape consiste à définir son plan. Pour ce faire, l’auteur propose d’utiliser un outil de sa confection : le lean Canvas. Il s’agit d’un document d’une seule page qui formalise le business modèle.

Étape 2 : identifier les parties les plus risquées du plan

La création d’un produit réussi est fondamentalement liée à la question de la réduction des risques. Le risque le plus élevé pour la majorité des start-ups est de mettre au point un produit dont personne ne veut. Pour l’éviter, il peut être judicieux de considérer 3 stades de développement :

L’adéquation problème / solution. Lors de cette phase, la startup doit chercher à identifier le problème et déterminer s’il mérite d’être résolu avant de s’investir dans la solution. L’adéquation produit / marché. Le but est de s’assurer que la solution (le produit) intéresse les clients.

La croissance. L’objectif est d’optimiser le business modèle et de le faire évoluer.

Petite parenthèse, l’auteur précise que le meilleur moment pour lever des fonds est juste après l’adéquation produit marché. Car ce n’est qu’à ce moment que les objectifs des investisseurs et de la startup sont en phase, c’est-à-dire : développer rapidement l’activité.

Étape 3 : tester son plan de manière systématique

La dernière étape de la méthode running lean consiste à tester son plan en menant une série d’expérimentations sur le terrain. Le but est de procéder à des itérations successives jusqu’à valider ou invalider toutes les hypothèses.

Exemple – la méthodologie running lean appliquée à la rédaction d’un livre

Pour illustrer sa méthodologie, Maurya, Ash prend l’exemple de la rédaction de son livre qu’il a réalisé en suivant la méthode running lean. Dans les grandes lignes, il a mis à contribution les lecteurs de son blog pour identifier leurs problèmes. Il a ensuite défini la solution de manière itérative en s’appuyant régulièrement sur des retours de lecteurs. Il a ainsi validé la solution qualitativement et à même vendu son livre à un millier de personnes avant d’être contacté par une maison d’édition.

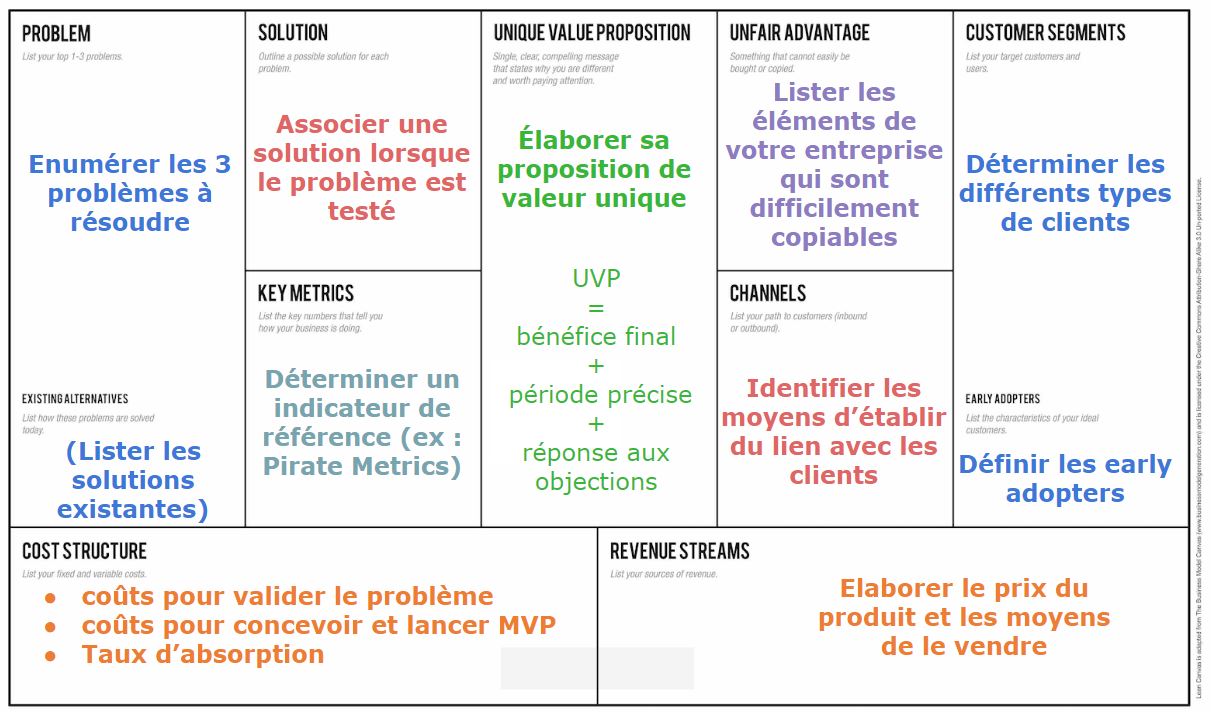

Partie 2 – DÉFINIR LE PLAN A

Pour rappel, un lean Canvas consiste à formaliser son business modèle sur une page par grâce à un schéma constitué de blocs. L’auteur donne 3 conseils pour le rédiger :

Réaliser une ébauche de canevas en une seule séance, quitte à laisser des cases vides

Penser au présent en considérant le stade de développement actuel de l’entreprise

Utiliser une approche axée sur le client

Bloc – Problèmes et segments de clientèle

Les blocs “problème” et “segments de clientèle” vont de pair et dictent le contenu du reste du canevas.

Dans la case “problèmes”, il faut énumérer les 3 plus gros problèmes que l’entreprise souhaite résoudre. L’auteur conseille également d’y faire figurer les solutions concurrentes, existantes.

Pour le bloc “segments de clientèle”, l’objectif est de déterminer les types de personnes confrontés aux problèmes ciblés. L’idéal est de définir les early adopters. C’est-à-dire les clients les plus prompts à adopter un produit.

Bloc – Proposition de valeur unique (UVP)

Un UVP (Unique Value Proposition) correspond aux éléments qui différencient le produit et méritent que les clients s’y intéressent. Pour élaborer sa proposition de valeur unique, l’auteur propose la formule suivante :

Intitulé UVP = bénéfice final voulu par les early adopters + période précise + réponse aux objections.

Par exemple, l’UVP de Domino’s Pizza est : “Votre pizza chaude livrée dans les 30 minutes ou nous vous l’offrons.”

Bloc – Solutions

L’auteur préconise de compléter ce bloc, une fois que le problème est testé. Le bloc solution n’est donc pas une priorité au stade de l’ébauche du lean Canvas.

Bloc – Canaux

Il s’agit de déterminer les moyens d’établir un lien avec les clients. Il existe des canaux entrants comme les blogs, les livres numériques, les webinaires, les SEO… et les canaux sortants comme la publicité, les salons professionnels, le démarchage téléphonique … .

Bloc – Sources de revenus et structure des coûts

Le but est d’élaborer le prix du produit et les moyens de le vendre. L’auteur suggère de proposer un prix plus intéressant que les solutions concurrentes existantes.

Pour le bloc “structure de coûts”, il faut estimer :

Les coûts pour vérifier l’existence du problème (coût des entretiens)

Les coûts pour concevoir et le lancer le MVP (produit minimum viable)

Le taux d’absorption qui correspond au rythme auquel les fonds de l’entreprise sont consommés.

Bloc – Indicateurs clés

L’auteur propose un indicateur de référence : le Pirate Metrics de Dave McClure.

Cet indicateur prend en compte plusieurs facteurs :

Acquisition : le moment où un visiteur lambda se transforme en prospect intéressé. Dans le cas d’un fleuriste, il s’agit du moment où le commerçant convint un passant d’entrer dans son magasin.

Activation : le moment où le client intéressé réalise sa première expérience utilisateur satisfaisante. Par exemple si le client est satisfait de la boutique et des produits en vitrine.

La rétention : ce facteur représente les “utilisations répétées” du produit ou l’engagement. Par exemple si le client revient dans la boutique

Le revenu : le revenu mesure les événements qui font que l’on est payé

Recommandation : Le nombre de prospects adressé par les clients satisfaits.

Bloc – Avantage déloyal

“ Un véritable avantage déloyal est quelque chose qui ne peut pas être facilement copié ou acheté.” –Jason Cohen

L’auteur cite plusieurs exemples d’avantages déloyaux :

Une information privilégiée

Une équipe de rêve

Le soutien de bon expert

Une communauté

Un classement SEO…

Partie 3 – IDENTIFIER LES PARTIES LES PLUS RISQUÉES DU PLAN

Il existe 3 risques principaux :

Le risque produit –> ne pas créer le bon produit

Le risque client –> ne pas créer du lien avec les clients

Le risque marché –> ne pas créer une activité viable

Pour limiter les risques, l’auteur propose d’adopter un modèle d’itératif.

Appliquer le méta-modèle d’itération aux risques

Le business modèle d’une startup doit être évolutif. Pour ce faire, il convient d’adopter la stratégie suivante durant les 3 stades de développement

Comprendre le problème

Définir la solution

Valider qualitativement

Vérifier quantitativement

Expérimenter

L’expérimentation est la clef de l’approche lean startup. Pour entreprendre une telle démarche, l’équipe doit posséder trois compétences.

Posséder 3 compétences indispensables

Développement. L’équipe doit avoir une expérience préalable dans la conception de produits et posséder une expertise dans la technologie utilisée

Design. Il faut des compétences en esthétisme et utilisabilité

Marketing. Il est nécessaire de se mettre dans la peau des clients et orienter la perception externe du produit

Constituer une équipe problème et une équipe solution

L’équipe “problème” s’occupe des activités situées “à l’extérieur des bureaux” (entretiens avec les clients, test d’utilisabilité…)

L’équipe “solution” gère les activités situées “à l’intérieur des bureaux” (conception du produit, réalisation des tests…)

Mener des expérimentations efficaces

L’auteur partage aussi de nombreux conseils pour mener des expérimentations efficaces. Par exemple

Identifier un seul objectif et indicateur clef

Aller au plus simple

Maximiser le temps, les enseignements et la concentration

Formuler des hypothèses réfutables (SMART)

Valider qualitativement et vérifier quantitativement

Relier les résultats à des actions spécifiques

Créer des tableaux de bord accessibles

Communiquer les enseignements rapidement et régulièrement

Partie 4 – TESTER LE PLAN SYSTÉMATIQUEMENT

Mener des entretiens avec les clients

L’auteur insiste énormément sur l’importance de mener des entretiens (hors enquêtes et groupes de discussion) avec les clients. Pour lui, c’est la manière la plus efficace pour tirer des enseignements.

ll conseille de mener des entretiens pour déterminer les problèmes à résoudre et des entretiens pour évaluer le produit et la solution.

Astuces pour réaliser des entretiens

Rédiger un script pour les entretiens

Préférer des entretiens en face à face

Commencer avec des personnes que l’on connaît

Ne pas y aller tout seul

Choisir un endroit neutre comme un café

Ne pas payer les prospects

Demander suffisamment de disponibilité

Ne pas enregistrer les entretiens, car la personne interviewée a tendance à se refermer

Consigner les résultats aussitôt après l’entretien.

Interviewer 30 à 60 personnes pour chaque phase de développement

Externaliser la planification des entretiens (ex : assistant virtuel)

Conseils pour trouver des prospects

Commencer par les contacts les plus proches.

Demander à ce qu’ils présentent d’autres personnes

Obtenir une liste d’email à partir de la page d’accueil.

Utiliser des techniques comme le cold caling, l’emailing ou Linkedin

Développer un MVP

Le MVP (Minimum Viable Product / Produit Minimum Viable) est la première version fonctionnelle du produit qui concentre ses principales fonctionnalités. Maurya Ash recommande d’utiliser le modèle itératif pour le développer afin de recueillir régulièrement les avis des utilisateurs.

Le processus de développement proposé par l’auteur est le suivant :

Faire un tri (ne prendre que les fonctionnalités les plus importantes)

Commencer par le problème numéro un.

Supprimer les fonctionnalités non indispensables.

Ajouter les solutions pour les problèmes 2 et 3

Prendre en considération les demandes de fonctionnalité des clients.

Proposer une solution payante dès le premier jour, mais faire payer qu’après un mois.

Se concentrer sur les enseignements et non sur l’optimisation.

En parallèle, il conseille de

Déployer le produit en continu

Définir le flux d’activation c’est-à-dire le chemin que devront parcourir les clients entre l’inscription au service et les premières expériences satisfaisantes)

Créer un site marketing

Vendre le MVP à des “early adopters” afin d’affiner le produit

L’idéal est de vendre le MVP à des “early adopters” avant de vendre à plus grande échelle à des inconnus. Cela permet de recueillir leur retour et ainsi d’affiner le design, le positionnement et le prix avant le lancement.

Demander les fonctionnalités (ne pas les imposer)

Les fonctionnalités doivent être demandées, non imposées. Pour respecter cette règle l’auteur suggère d’utiliser un tableau visuel style Kanban et de travailler sur de nouvelles fonctionnalités uniquement après avoir validé l’impact des fonctionnalités en cours de déploiement.

Évaluer grâce à des indicateurs “actionnables”

On appelle indicateur “actionnable”, un indicateur qui relie des actions spécifiques et reproductibles à des résultats observés. La méthode running lean cherche à mesurer les progrès de l’entreprise, prendre en compte les fluctuations du trafic, segmenter les résultats selon les entonnoirs de vente… . Les indicateurs doivent ainsi répondre au besoin de pouvoir visualiser et évaluer le cycle de vie des clients. Pour ce faire, il existe des outils comme Google Analytics, KISSmetrics et Mixpanel.

Valider le cycle de vie des clients

Durant les tests avec les early adopters, il y a plusieurs points d’attention

Acquisition et activation : S’assurer un trafic suffisant pour maximiser les enseignements

Rétention : Conserver un maximum de contact avec les prospects

Revenus : Valider que le produit se vend

Recommandation : Recueillir des témoignages

Service technique : S’assurer que les problèmes de clients sont pris en compte

Mesurer l’adéquation produit/ marché

Pour reprendre la définition de Marc Andreessen un entrepreneur américain, l’adéquation produit/ marché se produit lorsque le produit est capable de satisfaire le marché. Lorsque les clients s’arrachent le produit, l’usage se développe, l’argent des clients s’accumule sur le compte en banque de l’entreprise, l’entreprise doit embaucher des équipes de vente et de support client, les journalistes appellent pour discuter du produit… . Car ils ont entendu parler de votre super nouveau produit et veulent en discuter avec vous.

L’auteur conseille de procéder au lancement uniquement s’il y a adéquation produit/marché :

L’entreprise a un taux de rétention de 40%

Le produit est viral : un grand nombre de personnes le recommandent

Le test de Sean Ellis est validé. Ce test consiste à poser la question suivante aux utilisateurs : « Comment vous sentiriez-vous si vous ne pouvez plus utiliser ce produit ? » Si 40 % des utilisateurs déclarent qu’ils seraient très déçus, il y a de fortes chances pour que l’acquisition de la clientèle soit durable.

Lorsqu’une entreprise atteint l’adéquation produit/marché, son niveau de succès est presque garanti et elle peut désormais se concentrer sur sa croissance.

Conclusion

Pour conclure, la méthodologie running lean est un processus de développement de produits reproductible, pratique et qui augmente les chances de réussite en permettant d’identifier les indicateurs de succès et mesurer le progrès grâce à ceux-ci.

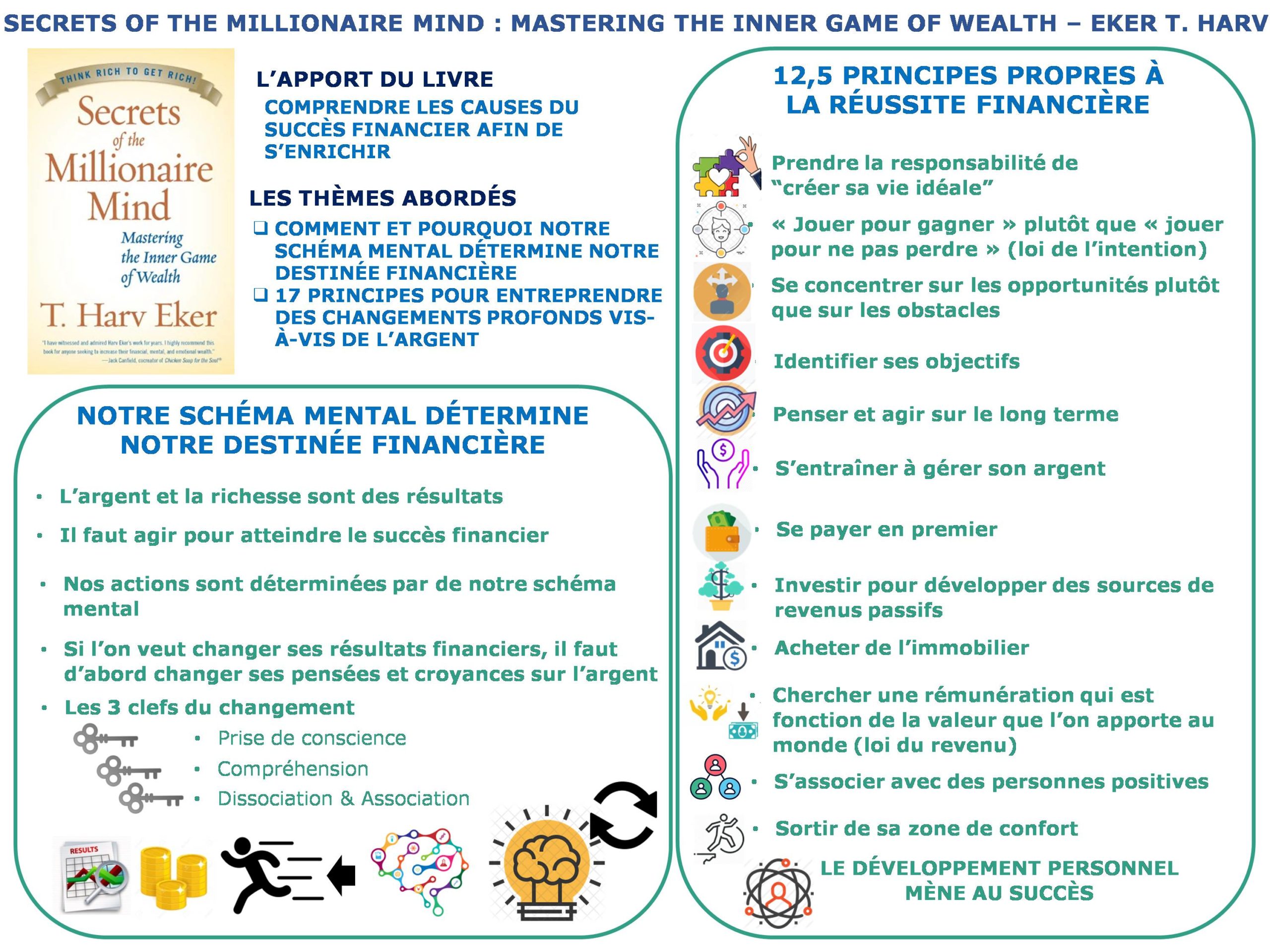

T Harv Eker est un auteur, businessman et conférencier canadien. Il est connu pour ses théories sur la richesse et la motivation. Dans le livre, Les Secrets d’un esprit millionnaire, il explique les causes du succès financier. Il partage les clefs pour penser et réussir comme les « riches ». Il donne des pratiques et stratégies pour maîtriser le “jeu de l’argent” et s’enrichir.

Son livre se compose de 2 parties. Il explique d’abord comment et pourquoi notre conditionnement et notre schéma mental sur l’argent déterminent notre destinée financière. Il donne ensuite 17 principes pour entreprendre des changements profonds vis-à-vis de l’argent. Pour ce résumé, je vais synthétiser les grands principes abordés dans le livre.

Une petite précision avant de commencer. Je vais beaucoup employer le mot « riche » et « pauvre » pour ce résumé. Par « riches », je désigne les personnes qui maîtrisent les principes financiers et par « pauvres » j’entends les personnes qui ne les maîtrisent pas.

Notre schéma mental sur l’argent détermine notre destinée financière

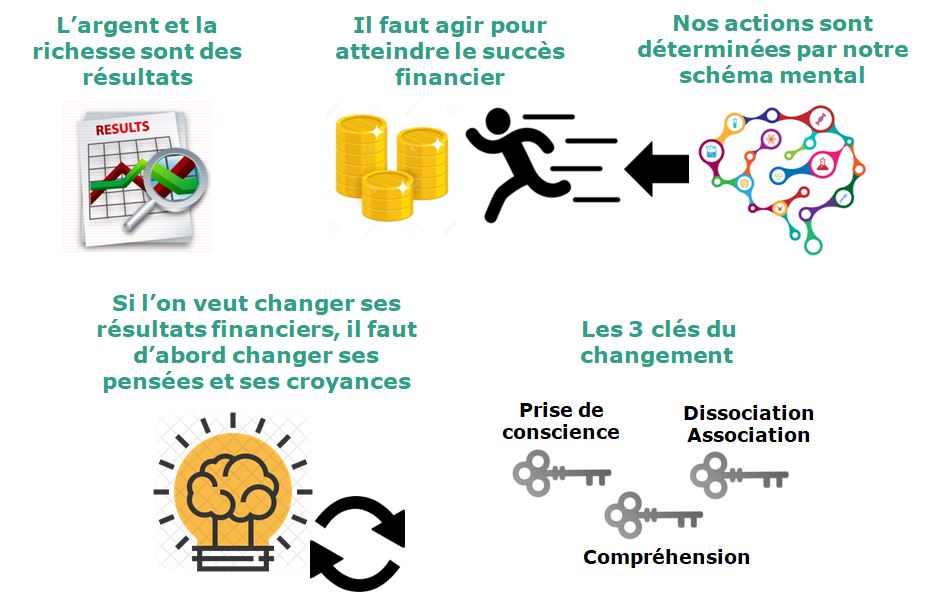

L’argent et la richesse sont des résultats

Tout comme la santé, la maladie, ou notre poids… l’argent et la richesse sont le résultat de nos comportements.

Il faut agir pour atteindre le succès financier

Ça peut paraître évident, mais c’est primordial. L’inaction n’a jamais rendu riche. Et malheureusement, il ne suffit pas d’agir pour réussir, il faut entreprendre les bonnes actions.

Nos actions sont déterminées par notre mental.

En effet, notre caractère, nos croyances, notre conditionnement influent sur nos pensées. Nos pensées affectent nos sentiments, nos sentiments déterminent nos actions et nos actions engendrent nos résultats.

Si l’on veut changer ses résultats et comportements, il faut d’abord changer ses pensées et ses croyances

C’est ce qu’explique James Clear dans le livre Atomic Habits (lien vers la page du résumé), il faut changer l’invisible avant de changer le visible.

Les 3 clefs du changement : prise de conscience, compréhension et dissociation

Prendre conscience du comportement à changer. On ne peut pas changer quelque chose que l’on ignore.

Comprendre les causes de ses comportements

Se dissocier des causes extérieures et se focaliser sur celles pour lesquelles on a un impact

Tout l’enjeu de la réussite financière réside dans le fait d’ancrer dans son esprit les bons réflexes pour investir et gérer ses finances personnelles. À la différence des pauvres, les riches ont intégré les principes pour prendre des décisions saines et de s’enrichir.

12,5 principes propres à la réussite financière

Prendre la responsabilité de “créer sa vie idéale”

Il vaut mieux agir plutôt que subir. Les riches agissent, les pauvres subissent.

« Jouer pour gagner » vs « jouer pour ne pas perdre » (loi de l’intention)

La loi de l’intention dit qu’il arrive ce que l’on projette. On peut constater que les riches se concentrent sur l’enrichissement, alors que les pauvres tentent de ne pas tout dépenser. En fait, les riches jouent pour gagner alors que les pauvres jouent pour ne pas perdre.

Se concentrer sur les opportunités plutôt que sur les obstacles

En se concentrant sur les opportunités, les riches tendent à s’élever au-dessus de leurs problèmes. En se focalisant sur les obstacles, les pauvres se laissent submerger par leurs problèmes.

les pauvres tendent à se trouver des excuses et se prouver que ça ne marche pas

La classe moyenne pense « je suis presque sûr que ça marche ».

Les riches pensent « cela va marcher parce que j’agis pour ».

Finalement, le secret n’est pas d’éviter, d’atténuer ou de se débarrasser de ses problèmes, mais de les traverser. Pour ce faire, il faut être orienté « solution » en essayant d’élaborer des stratégies et des plans pour répondre aux défis qui se présentent.

Identifier ses objectifs

Pour l’auteur, la plupart des gens n’ont pas ce qu’ils veulent, car ils ne savent pas ce qu’ils veulent. Or selon la loi de l’intention : les résultats seront où l’attention se concentre.

Penser et agir sur le long terme

Malheureusement, nous avons tendance à privilégier naturellement la facilité et les gratifications immédiates. On préfère jouer à des jeux vidéo plutôt que d’aller faire du sport. On préfère manger un fastfood le midi plutôt que de prendre le temps de préparer sa gamelle la veille, et il en va de même pour l’argent. On préfère dépenser son argent pour acheter des choses qui nous font plaisir, plutôt que bloquer son argent une dizaine d’années pour s’enrichir en investissant. Or le succès financier repose davantage sur des actions « long terme » qui seront bénéfiques avec le temps.

S’entraîner à gérer son argent

Pour ce faire, l’auteur suggère d’avoir un compte « pour jouer ». ll s’agit d’un compte avec un petit montant que l’on gère comme si l’on avait déjà atteint le succès financier. L’idée est d’acquérir progressivement les compétences financières en gérant un petit capital.

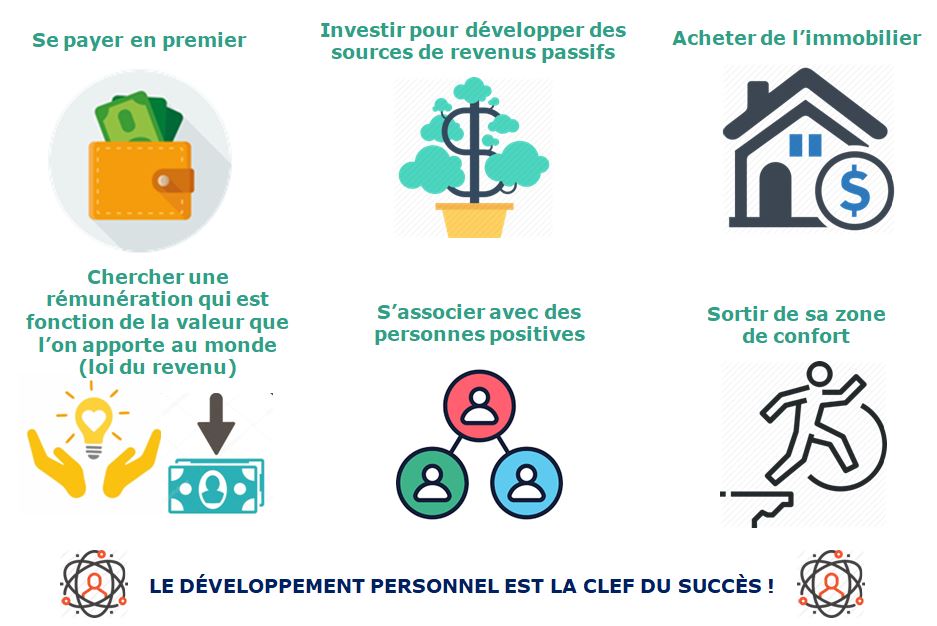

Se payer en premier

L’idée est de mettre de côté au moins 10% de l’argent que l’on gagne. Ce montant doit uniquement être utilisé pour investir et créer des revenus passifs. À titre indicatif, l’auteur recommande la répartition du budget suivante :

50% sur un compte courant pour payer les dépenses récurrentes

10% sur un compte « d’investissement » pour créer des revenus passifs

10% sur un compté « économie long terme » pour se constituer un capital afin d’anticiper de futures grosses dépenses

10% sur un compte « éducation » pour s’éduquer tout au long de sa vie (se payer des livres, des formations …)

10% sur un compte de « dons » pour faire profiter de son argent à autrui.

Investir pour développer des sources de revenus passifs

Contrairement aux pauvres qui travaillent dur pour l’argent, les riches font travailler l’argent pour eux. L’auteur identifie 2 sources de revenus passifs :

Le rendement du capital (l’argent travaille tout seul)

Créer un business

Acheter de l’immobilier

Comme il le dit lui-même : « n’attendez pas pour acheter de l’immobilier, achetez de l’immobilier et attendez ». “Don’t wait to buy real estate, buy real estate and wait.”

Chercher une rémunération qui est fonction de la valeur que l’on apporte au monde (loi du revenu)

Les riches préfèrent être payés en fonction de leurs résultats. Les pauvres choisissent d’être payés en fonction de leur temps. Petite précision, il n’y a rien de mal à être payé en fonction de son temps, excepté si la valeur que l’on apporte au monde est supérieure aux revenus que l’on touche. Pour avoir une idée de la valeur que l’on apporte au monde on peut se poser la question : à combien de gens mes efforts et mes services profitent-ils ?

S’associer avec des personnes positives

Du fait que nous avons tendance à copier les comportements des personnes que l’on côtoie, nous avons tout intérêt à nous entourer de personnes positives avec des objectifs similaires aux nôtres. D’ailleurs, l’auteur explique que le succès financier serait directement corrélé à l’entourage. Les riches se concentrent sur leur proche et leur réseau alors que les pauvres se concentrent sur leurs revenus et l’argent.

Sortir de sa zone de confort

Pour reprendre une citation du livre : « si vous envisagez de faire uniquement ce qui est facile, la vie sera dure. Mais si vous envisagez de faire ce qui est dur, la vie sera facile ». (« If you are willing to do only what’s easy, life will be hard. But if you are willing to do what’s hard, life will be easy.“)

Il faut comprendre que chaque chose est inconfortable au départ, mais au fur et à mesure que l’on persévère, l’inconfort se dissipe et notre zone de confort s’agrandit. Pour l’auteur, notre niveau de réussite est directement égal à la taille de notre zone de confort.

Le développement personnel mène au succès

Entraîner et perfectionner son propre esprit est la compétence la plus importante que l’on puisse posséder pour réussir et être heureux. Les riches apprennent et évoluent constamment alors que les pauvres pensent qu’ils savent déjà tout. Or malheureusement, si l’on fait ce que l’on a toujours fait, on continuera à avoir ce que l’on a toujours eu. Il est donc indispensable d’apprendre et changer si l’on veut s’enrichir et plus généralement grandir.

Conclusion

Nous avons vu dans la première partie que nos croyances sur l’argent déterminent notre destinée financière. Pour s’enrichir, il est donc indispensable de changer ses croyances. Pour se faire, il faut ancrer des principes sains dans son esprit. C’est uniquement à partir de ce moment que l’on pourra prendre de nouvelles décisions et créer de nouveaux résultats.

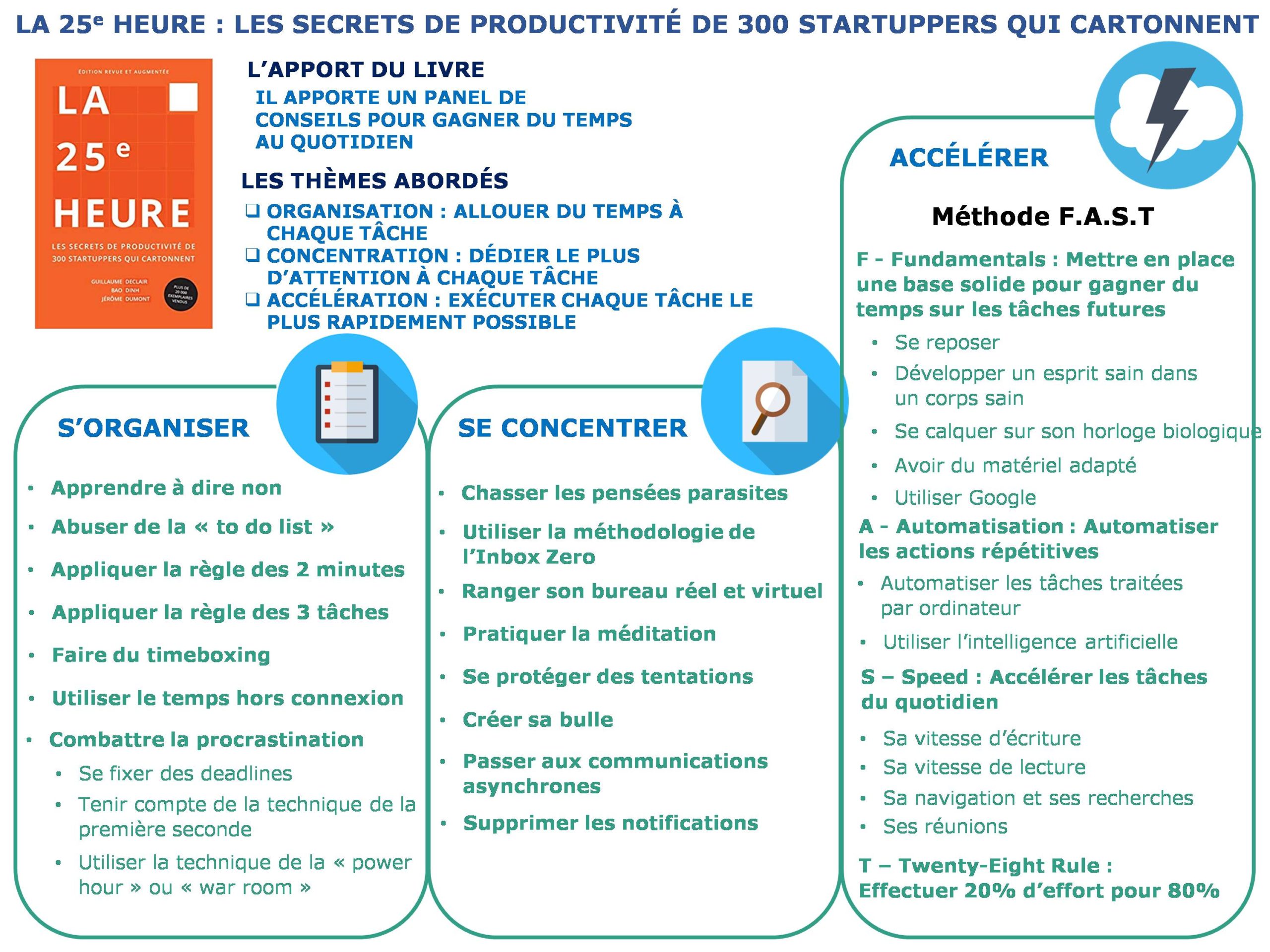

La 25e Heure : Les Secrets de Productivité de 300 Startuppers qui Cartonnent

Declair, Guillaume; Dinh, Bao; Dumont, Jérôme

Le livre, La 25e Heure, condense un panel de conseils d’entrepreneurs pour gagner en productivité. Il a été co-écrit par 3 startupers en (un peu plus) d’un WE.

L’ouvrage se découpe en 3 grands chapitres :

L’organisation – allouer du temps à chaque tâche

La concentration – dédier le plus d’attention possible à chaque tâche

L’accélération – exécuter chaque tâche le plus rapidement possible

Dans ce résumé, je vais reprendre une vingtaine d’astuces de productivité présentée dans le livre..

Il faut être capable de refuser les sollicitations qui ne servent pas nos objectifs. Pour ce faire, il est primordial de connaître ses objectifs afin de pouvoir accepter ou refuser les opportunités proposées.

Abuser de la « to do list »

D’après l’effet Zeigarnik, une tâche non achevée sollicite davantage le cerveau qu’une tâche achevée. Le fait de répertorier les tâches à réaliser dans une liste permet de ne pas solliciter son cerveau inutilement et de gagner en clarté.

Appliquer la règle des deux minutes

C’est à dire, réaliser immédiatement toute tâche qui peut être faite en moins de deux minutes.

Appliquer la règle des trois tâches

Cette règle consiste à identifier, tous les matins, 3 tâches importantes à effectuer dans la journée. L’idéal est de commencer sa journée par la tâche la plus difficile.

Faire du timeboxing

Le timeboxing correspond au fait d’allouer un créneau à une activité dans le but de la réaliser durant le temps imparti. Par exemple, la méthode « Pomodoro » est un outil qui consiste à découper son temps en sous-créneaux de travail de 25 minutes, entrecoupés de 5 minutes de pause.

Utiliser le temps hors connexion

Profiter des trajets en train, en avion et des temps sans réseau pour avancer sur ses sujets prioritaires.

Combattre la procrastination

Notre cerveau nous incite continuellement à préférer les activités qui procurent une gratification immédiate plutôt que les activités qui demandent un effort et qui sont souvent plus bénéfiques. Par exemple, on préfère flâner sur son smartphone plutôt que de continuer la lecture du livre qui traîne sur la table de chevet. Pour vaincre la tendance à la procrastination, les auteurs proposent plusieurs techniques :

Se fixer des deadlines

Par exemple :

Pour réaliser une présentation : on peut planifier la date et l’heure de la réunion avant même d’avoir terminé la préparation.

Pour écrire un livre : il peut être judicieux d’annoncer à tout le monde qu’ils l’auront dans les mains dans 3 mois

Pour ne pas rester tard au travail : on peut s’inscrire à une session de sport à l’heure où l’on souhaite terminer le travail

Tenir compte de la technique de la première seconde

Souvent, le plus dur n’est pas l’activité en elle-même, mais le fait de se lancer. Pour citer le texte, « On a tendance à penser qu’il faut être motivé pour agir. C’est le contraire : il faut agir pour être motivé. » Tenir compte de la technique de la première seconde, c’est commencer l’activité avant même d’hésiter.

Utiliser la technique de la « power hour » ou « war room »

Cela consiste simplement à affronter la tâche que l’on n’a pas envie de faire en essayant de trouver un moyen pour la rendre plus attrayante. Par exemple, pour préparer un exposé ou un dossier pour un client … on peut prévoir un temps avec tous les membres du groupe et travailler à fond sur le sujet quitte à apporter enceintes pour écouter de la musique et prévoir une récompense à la fin de la session si le travail est terminé.

Se concentrer

À travers ce chapitre, les auteurs donnent des clefs pour réussir à éviter toutes les distractions et les interruptions. Voici une liste des actions qu’ils préconisent

Chasser les pensées parasites

Utiliser des to do list et des rappels pour noter et se souvenir des choses qui nous passe par la tête.

Utiliser la méthodologie de l’Inbox Zero

Cette méthodologie a pour but de vider régulièrement sa boîte e-mail pour gagner en sérénité. Elle s’articule en 3 points :

Archiver un mail qui ne requiert aucune action

Répondre au mail s’il demande une action et si on a le temps

Si on n’a pas de temps, archiver le mail et ajouter une tâche à la to do list

Ranger son bureau réel (et virtuel)

Il est conseillé de mettre en place une routine hebdomadaire pour :

Nettoyer les fichiers inutiles dans ses dossiers

Ranger son bureau tous les vendredis en fin d’après-midi pour que tout soit nickel au début de la semaine suivante.

Pratiquer la méditation

La pratique de la méditation permet d’apprendre à développer sa capacité d’attention.

Se protéger des tentations

Les auteurs expliquent que la plupart des médias et des réseaux sociaux ont construit leurs interfaces dans l’objectif de capter un maximum notre attention. En effet, plus on passe du temps sur leur plateforme, plus ils génèrent des revenus. Ils ont donc développé des mécanismes qui s’appuient sur les points faibles de notre psychologie et qui nous poussent à consommer leur contenu.

Pour se protéger de ces tentations, les auteurs suggèrent de supprimer les applications et les dispositifs qui créent ces tentations. Ils donnent l’image du pot de Nutella. Si l’on souhaite ne plus en manger, il faut simplement arrêter d’en acheter.

Créer sa bulle

Par exemple :

Mettre des écouteurs

Travailler ailleurs qu’au bureau(à la bibliothèque, chez soi dans un café ou des espaces de coworking)

S’isoler loin de tout pour avancer sur des sujets importants

Passer aux communications asynchrones

La communication synchrone correspond aux conversations en face à face ou aux appels téléphoniques… . Il s’agit des communications où les interlocuteurs échangent au même moment.

La communication asynchrone correspond aux échanges où les interlocuteurs ne sont pas obligés de se répondre immédiatement par exemple le courrier, l’e-mail, le SMS…

Supprimer les notifications

Désactivez toutes les notifications de son smartphone et PC

Installer un adblocker pour limiter les notifications intempestives

Se désinscrire des newsletters inutiles

Accélérer

Les auteurs proposent la méthode FAST pour valoriser son temps et gagner en productivité. FAST correspond à 4 abréviations :

Fundamentals : c.-à-d. mettre en place une base solide pour gagner du temps sur ses tâches futures.

Automation : c.-à-d. automatiser les actions répétitives.

Speed : c.-à-d. accélérer les actions manuelles.

Twenty-Eighty Rule : fournir 20% d’effort pour obtenir 80% de résultat

Fundamentals : mettre en place une base solide pour gagner du temps sur les tâches futures

Se reposer

… Car notre réserve d’énergie journalière n’est pas infinie. Il faut prendre le temps de la recharger.

Développer un esprit sain dans un corps sain

Sur ce point il n’y a pas de secret, il faut faire du sport et manger équilibrer. Une astuce pour faire du sport efficacement est de pratiquer le « 7 minute workout ».

Se caler sur son horloge biologique

Chaque personne possède ses propres périodes de productivité. Certains sont efficaces le matin, d’autres travaillent mieux entre 14h et 16h, d’autres le soir après 22h… L’important est simplement d’essayer d’adapter ses activités à son rythme biologique.

Avoir du matériel adapté

Avoir un ordinateur de qualité

Avoir des écouteurs à portée de main

Avoir des chargeurs et câbles en double.

Utiliser Google

Les outils proposés par Google (Chrome, Gmail, Google Sheets, Docs, Slides, Trends…) sont très diversifiés et proposent de nombreuses fonctionnalités. L’avantage est qu’ils sont régulièrement mis à jour pour répondre à de nouveaux besoins.

Automation : automatiser les actions répétitives

Les auteurs partagent une règle d’or : « si vous effectuez une action plus d’une seule fois, il faut chercher à l’automatiser. »

Automatiser les tâches traitées par ordinateur

1Password (ou Dashlane) permettent d’optimiser la gestion de ses mots de passe et la complétion des formulaires

Dashlane aide à compléter les formulaires

Mixmax permet d’améliorer le traitement des e-mails

Zapier permet de connecter des centaines d’applications entre elles et donc d’automatiser ses process.

Utiliser l’intelligence artificielle

Les auteurs suggèrent de s’intéresser à la reconnaissance vocale, la dactylographie sur mobile ou la traduction, car l’IA dans ces domaines pourrait proposer des fonctionnalités intéressantes à l’avenir.

Speed : accélérer les tâches du quotidien

Accélérer sa vitesse d’écriture

Accélérer sa vitesse d’écriture grâce à la dactylographie, les abréviations, ou des modèles prédéfinis

Accélérer sa vitesse de lecture

La stratégie repose sur 2 principes : ne pas subvocaliser et accélérer le regard.

Accélérer sa navigation et ses recherches

Les auteurs listent un grand nombre de raccourcis et d’astuces que vous pouvez retrouver dans le livre.

Accélérer ses réunions

Les réunions devraient uniquement servir à :

prendre une décision nécessitant l’avis de plusieurs personnes

brainstormer

annoncer une décision difficile ou au contraire donner de l’énergie pour lancer un projet

Twenty-Eighty Rule : 80% de résultat pour 20% d’effort

Il s’agit du célèbre principe de Pareto qui stipule que 80% du résultat peut être produit par 20% d’effort. Tirer profit de cette loi, c’est se focaliser sur les actions les plus impactantes pour gagner en efficacité. (Prochainement, je posterai une vidéo et un article plus détaillés sur le sujet).

Conclusion

En conclusion, la productivité dépend de 3 composantes :

L’organisation – allouer du temps à chaque tâche

La concentration – dédier le plus d’attention possible à chaque tâche

L’accélération – exécuter chaque tâche le plus rapidement

En appliquant les conseils de ce livre, il est possible de gagner en productivité et ainsi se libérer du temps.

James Clear est un blogueur, auteur, photographe et entrepreneur américain. Dans son livre, Atomic Habits (version en anglais), il propose une manière de développer son potentiel en mettant en place de petites habitudes. Selon lui, il suffit d’opérer de microscopiques changements et de les conserver dans le temps pour obtenir de spectaculaires résultats. Dans son ouvrage, il dégage 4 lois pour construire des habitudes durables. Il illustre ses propos avec des exemples concrets et des actions faciles à mettre en place.

Dans ce résumé, j’aborderai dans un premier temps quelques principes théoriques pour mieux comprendre notre système d’habitudes, puis je détaillerais les 4 lois en essayant de présenter certaines astuces partagées dans le livre.

Une habitude peut être définie comme une routine ou un comportement qui est effectué régulièrement et dans la plupart des cas, automatiquement.

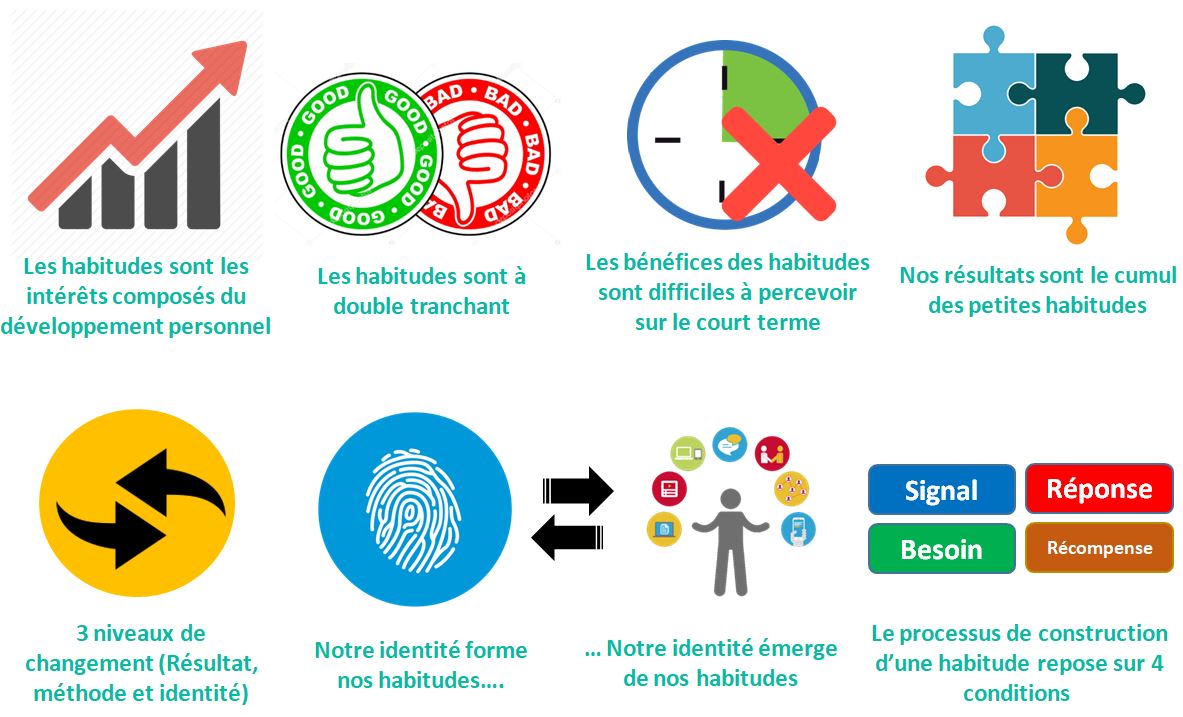

Les habitudes sont les intérêts composés du développement personnel

L’auteur explique que les habitudes sont les intérêts composés du développement personnel « Habits are the compound interest of self-improvement. ». L’idée derrière ce concept est que la répétition et le fait de s’améliorer régulièrement même d’1% amènent les résultats significatifs sur le long terme.

L’histoire du cyclisme britannique est certainement l’un des meilleurs exemples qui soient. Il y a dizaine d’années, les athlètes britanniques étaient plutôt médiocres. En arrivant à la tête de l’équipe, l’entraineur Dave Brailsford a instauré une nouvelle philosophie : améliorer tous les jours une petite chose. Les cyclistes ont procédé à de microscopiques changements : optimiser la position sur le vélo, acquérir du matériel plus haut de gamme, optimiser la durée des entrainements… . Le résultat est qu’aujourd’hui, les Britanniques font partie des meilleurs cyclistes du monde.

Les habitudes sont à double tranchant

Accumuler les bonnes habitudes sera bénéfique sur le long terme et inversement, accumuler de mauvaises habitudes, même infimes sera désastreux avec le temps.

Les bénéfices des habitudes sont difficiles à percevoir sur le court terme

Par exemple, économiser 2€ tous les jours peut sembler dérisoire. Cependant le montant accumulé au bout d’un an permet de financer un voyage d’une semaine au Portugal.

Nos résultats sont le cumul des petites habitudes.

Nos résultats sont le cumul de toutes les petites habitudes que nous avons. En ce sens, si l’on veut améliorer ses résultats, il est indispensable de changer son système d’habitudes.

Les 3 niveaux de changement

L’auteur explique qu’il y a 3 niveaux de changement :

Changer le résultat (= changer ce que l’on veut). Par exemple je veux perdre 5kg pour en peser 80kg ou alors je veux courir le marathon en moins de 4h…

Changer sa méthode (= changer ce que l’on fait). Par exemple, je chercher à manger 5 fruits et légume pour maigrir, je vais faire 3 séances d’entrainement au lieu de 2 pour m’améliorer…

Changer son identité (= changer ce que l’on croit). Ce 3ème niveau est assez subtil. Imaginons 2 personnes voulant arrêter de fumer à qui l’on propose une cigarette. L’une répond « Non merci, j’essaye d’arrêter ». L’autre refuse aussi en disant « Non merci, je ne suis plus un fumeur ». La première personne cherche à changer le résultat alors que la seconde a changé son identité.

Notre identité forme nos habitudes et inversement …

Des recherches ont montré que les personnes qui croient en un aspect particulier de leur identité sont plus aptes à agir en cohérence avec cette croyance. Le point important est que pour mettre en place une habitude, il est préférable de se concentrer sur qui on veut devenir (son identité) plutôt que sur ce qu’on veut obtenir.

….Notre identité émerge de nos habitudes.

À l’inverse, notre identité émerge de nos habitudes. Plus on répète un comportement, plus on renforce l’identité liée à ce comportement. Plus on agit en adéquation avec ses croyances, plus on les renforce. Plus je m’entraîne à boxer plus je vais me considérer comme un boxeur.

Le processus de construction d’une habitude repose sur 4 conditions : le signal, le besoin, la réponse et la récompense.

James Clear explique que le processus de construction d’une habitude durable nécessite 4 conditions :

Le signal : il faut être conscient qu’un comportement sera bénéfique s’il est initié

Le besoin : il faut ressentir le besoin de l’adopter, car sans motivation nous n’avons aucune raison d’agir.

La réponse : il faut être capable de l’adopter pour répondre au besoin

La récompense : il faut pouvoir toucher du doigt ce résultat

L’auteur tire 4 principes de ces 4 conditions. C’est ce qu’il appelle les 4 lois du changement de comportement (« the four laws of behavior change).

Les 4 lois du changement de comportement – The Four Laws of Behavior Change.

Les 4 lois pour créer de bonnes habitudes sont :

1ère loi : rendre le changement évident (signal)

2ème loi : rendre le changement attrayant (besoin)

3ème loi : rendre le changement facile (réponse)

4ème loi : rendre le changement satisfaisant (récompense)

Les 4 lois pour briser les mauvaises habitudes sont :

1ère loi : rendre l’habitude invisible (signal)

2ème loi : rendre l’habitude indésirable (besoin)

3ème loi : rendre l’habitude difficile (réponse)

4ème loi : rendre l’habitude insatisfaisante (récompense)

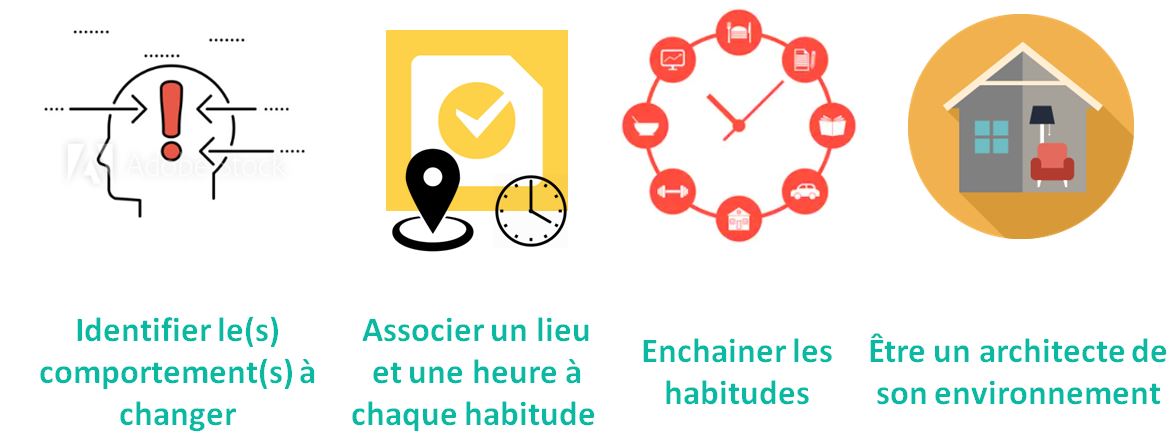

1ère loi : rendre le changement évident (Make It Obvious) / rendre une mauvaise habitude difficile

Identifier le(s) comportement(s) à changer

Pour ce faire, l’auteur propose un exercice très simple : établir une liste de toutes ses habitudes et identifier, pour chacune, si elles sont bénéfiques ou néfastes.

Associer un lieu et une heure à chaque habitude : « A [heure] au [lieu], je vais [action]»

Par exemple, on peut associer son trajet en voiture au fait d’écouter un podcast. On peut associer la douche matinale au moment où l’on planifie mentalement sa journée.

Enchainer les habitudes « Après [action], je vais [action] »

Nous avons tendance à baser ce que nous allons faire sur ce que nous venons de finir. Sur ce point, créer une routine est un excellent moyen d’enchaîner des tâches sans effort. Par exemple, après m’être levé, je fais mon lit, puis j’effectue 7 minutes de sport, je prends ma douche durant laquelle je planifie ma journée puis je déjeune.

Être un architecte de son environnement

Nous sommes sensibles aux signaux visuels. Si l’on pose une boite de chocolats en évidence sur une table, on va forcément être tenté d’en manger. Être un architecte de son environnement c’est supprimer les signaux propices aux mauvaises habitudes et rendre irrésistibles ceux propices aux bonnes habitudes. Par exemple, en remplaçant la boite de chocolats par une corbeille à fruits.

2ème loi : Rendre le changement attrayant (Make It Attractive) / rendre une mauvaise habitude indésirable.

Le constat de l’auteur est simple, plus une tâche est attrayante, plus il sera facile de créer une habitude.

Comprendre que la dopamine est un moteur de l’action

Notre corps sécrète naturellement de la dopamine pour chaque comportement qui lui est bénéfique. La dopamine est une substance euphorisante qui nous procure un sentiment de bien-être. Pour ressentir à nouveau cette sensation, notre corps cherche à reproduire constamment les comportements qui en sécrètent.

Associer une action plaisante à l’habitude à mettre en place

L’auteur propose une stratégie pour tirer profit de cet effet : associer une activité plaisante (qui sécrète de la dopamine) à une habitude que l’on souhaite mettre en place. Il y a un super exemple dans le livre : connecter son vélo d’appartement à son téléviseur et Netflix de manière à lancer des séries uniquement si l’on pédale. Si l’on s’arrête ou si l’on ne pédale pas assez vite, l’écran s’éteint.

Modifier sa propre perception – chercher la motivation profonde

James Clear explique que pour rendre une habitude attrayante on peut aussi simplement modifier sa perception vis-à-vis de la tâche à réaliser. Nous avons tendance à associer les habitudes difficiles à quelque chose de négatif (une privation, un effort). Or au contraire, il vaudrait mieux visualiser le positif en cherchant, par exemple, à exprimer la motivation profonde qui nous pousse à agir. Au lieu de dire, je dois économiser tous les mois, on peut se dire, je mets de côté pour financer mon projet de voyage.

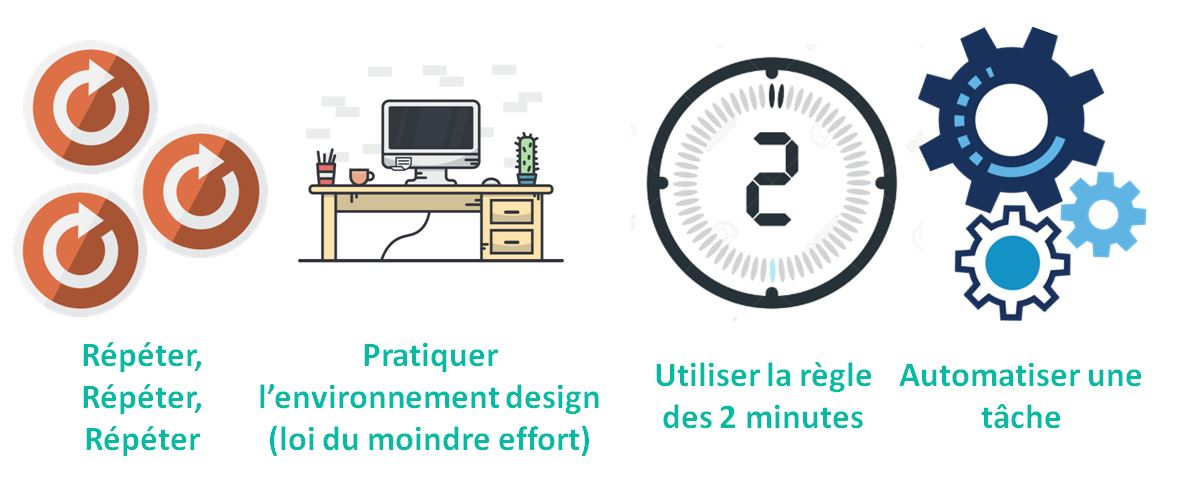

3ème loi : Rendre le changement facile (Make It Easy) / rendre une mauvaise habitude difficile

Répéter, répéter et répéter

Ce point est capital. Une action devient automatique uniquement grâce à de la répétition.

Pratiquer l’environnement design (La loi du moindre effort)

On a tendance à graviter naturellement vers l’option qui requiert le moins d’effort. Et malheureusement, ce sont généralement les options les plus bénéfiques qui nous en demandent le plus. Il peut donc être astucieux de chercher des moyens de réduire l’énergie à fournir pour agir.

L’environnement design consiste à apprêter son environnement dans le but de diminuer l’effort nécessaire à la mise en action. Par exemple, pour prendre l’habitude de lire 30min avant de dormir. On peut laisser son téléphone dans une autre pièce et poser un livre au pied de son lit.

Utiliser la règle des 2 minutes

Cela consiste à définir des tâches qui puissent être réalisées en moins de 2 minutes. Du fait qu’on doit chercher la répétition, il vaut mieux faire 10 pompes tous les jours plutôt que 100 pompes un seul jour de la semaine.